交互式地指定滞后算子多项式

考虑建立一个预测的时间序列模型(条件均值,条件方差,或带有ARMA误差的回归模型)计量经济学建模师在你选择候选模型进行估计之后(见进行探索性数据分析),您可以指定每个的模型结构。要这样做,就上了计量经济学建模师选项卡,模型部分中,单击一个模型或显示支持的模型库,然后单击您想要的模型。万博1manbetx

选择时间序列模型后,类型模型参数对话框出现,其中类型是模型类型。例如,如果您选择SARIMAX,那么SARIMAX模型参数对话框出现了。

计量经济建模器支持两个选项来指定滞后算子万博1manbetx多项式。调整选项在单独的选项卡上:延迟订单和滞后的向量选项卡。的延迟订单TAB选项提供了一种直接的方法来包含滞后和集成程度(参见使用滞后顺序选项卡指定滞后结构).的滞后的向量TAB选项允许您创建灵活的模型(参见使用滞后矢量选项卡指定滞后结构).

的

类型模型参数对话框包含季节性或季节性部分。的季节性Section在严格的非季节性模型对话框中不存在。为指定非季节性滞后算子多项式结构,使用季节性部分。为了调整季节滞后算子多项式结构,包括季节性,使用参数季节性部分。要指定非季节性综合的程度,在季节性的部分,程度的集成框中,输入集成度为

0,1,或2,或单击适当的箭头 .

.为了进行验证,模型表单将出现在模型方程部分。模型表单会实时更新您的规范。

指定滞后结构使用延迟订单选项卡

在延迟订单选项卡,季节性节中,可以指定每个滞后算子多项式在非季节性分量中的阶数。在适当的滞后多项式阶数框中(例如自回归秩序框),键入非负整数顺序或单击适当的箭头![]() .该应用程序包括从1到1的所有连续滞后

.该应用程序包括从1到1的所有连续滞后ll

对于季节性模型,在延迟订单选项卡,季节性部分:

中输入非负整数周期,指定季节中的周期期框或按

.指定季节滞后算子多项式阶。在适当的滞后多项式阶数框中(例如自回归秩序框),键入非负整数顺序,忽略季节性或单击

.所得到的多项式中的滞后算子指数是指定周期的倍数。

例如,如果期是12和自回归秩序在季节性部分是3.,则季节自回归多项式为

.

要指定季节性集成,请选择包括季节性差异复选框。季节差异多项式出现在模型方程段,其滞后算子指数等于指定的周期。

考虑一个SARIMA(0, 1, 1)×(0,1,2)4模型,一个季节有四个周期的季节乘法ARIMA模型。中的参数指定此模型延迟订单标签:

中选择一个时间序列变量时间序列窗格。

在计量经济学建模师选项卡,模型部分,单击箭头>SARIMA.

在SARIMA模型参数对话框中延迟订单选项卡,为相应的参数输入这些值。

在季节性的部分,程度的集成框,输入

1.在季节性的部分,移动平均线顺序框,输入

1.在季节性的部分,期框,输入

4.这个值表示一个季度。在季节性的部分,移动平均线顺序框,输入

2.这个动作包括方程中的季节移动平均滞后4和8。在季节性部分中,选择包括季节性差异复选框。

指定滞后结构使用滞后的向量选项卡

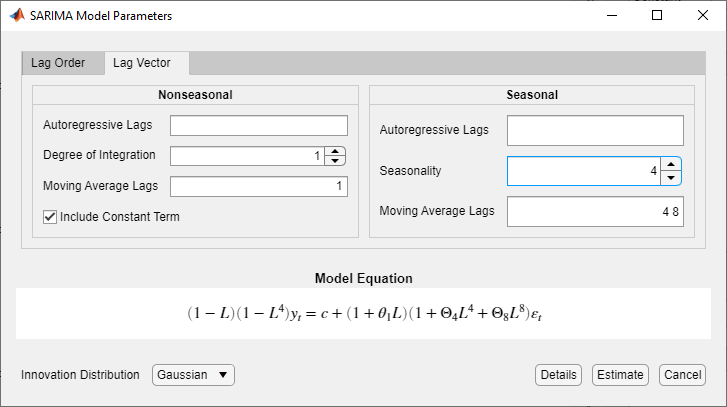

在滞后的向量选项卡,在相应的季节性或非季节性滞后算子多项式中指定滞后。这个图显示了滞后的向量选项卡中SARIMA模型参数对话框。

要指定由每个滞后算子多项式组成的滞后,请在相应的方框中键入非负唯一整数的列表。用逗号或空格分隔值,或使用冒号操作符(例如,4:4:12).

中的非负整数指定季节差异程度季节性框或按![]() .

.

考虑一个SARIMA(0, 1, 1)×(0,1,2)4模型,一个季节有四个周期的季节乘法ARIMA模型。中的参数指定此模型滞后的向量标签:

中选择一个时间序列变量时间序列窗格。

在计量经济学建模师选项卡,模型部分,单击箭头>SARIMA.

在SARIMA模型参数对话框中,单击滞后的向量选项卡,然后为相应的参数输入这些值。

在季节性的部分,程度的集成框,输入

1.在季节性的部分,移动平均滞后框,输入

1.在季节性的部分,季节性框,输入

4.因此,式的方程中出现了4次的季节差分多项式模型方程部分。在季节性的部分,移动平均滞后框,输入

4 8.这个动作包括方程中的季节移动平均滞后4和8。

另请参阅

应用程序

对象

相关的话题

你也可以从以下列表中选择一个网站: