主要内容

杠杆

绘制股票策略曲线

描述

equityCurve (绘制您使用的每个策略的公平曲线反击)反向rightsgy.。使用后退发动机后使用倒退生儿然后用runbacktest.,使用杠杆制定策略并比较他们的表现。

例子

为反馈生成股权曲线

MATLAB®回溯测试引擎根据资产价格数据的时间序列对组合投资策略进行回溯测试。创建一组后测策略使用反向rightsgy.和回溯测试引擎使用倒退生儿, 这runbacktest.函数执行逆机。使用后runbacktest.函数来测试投资策略,可以运行杠杆可以绘制策略的股权曲线的功能。

加载数据

加载一年的股票价格数据。对于可读性,此示例仅使用Djia股票的子集。

%阅读2006年DJIA股票的日常调整的接近价格表t = readtable('dowportfolio.xlsx');%修剪表,只保存日期和选定的股票timecolumn =.“日期”;assetSymbols = [“ba”那“猫”那“说”那“通用电气”那“IBM”那“力”那“msft”];t = t(:,[timecolumn assetsymbols]);%转换为时间表pricesTT = table2timetable (T)“RowTimes”那“日期”);%查看最终资产价格时间表头(pricesTT)

ans =.8×7时间表DATES BA CAT DIS GE IBM MCD MCD MCD MSFT _________________________ _________________ _____ 03-jan-2006 68.63 55.86 24.18 33.6 80.13 32.72 26.19 04-JAN-2006 69.34 57.29 23.77 33.56 80.03 33.01 26.32 05-JAN-2006 68.53 57.29 24.19 33.47 57.29 24.19 33.47 80.5633.05 26.34 06-JAN-2006 67.57 58.43 24.52 33.7 82.96 33.25 26.26 09-JAN-2006 67.01 59.49 24.78 33.61 81.76 33.88 26.21 10-JAN-2006 67.33 59.25 25.09 33.43 82.1 33.91 26.35 11-JAN-2006 68.3 59.28 25.33 33.66 82.19 32.5 26.632006年1月12日67.9 60.13 25.41 33.25 81.61 33.96 26.48

创造策略

测试同等加权的投资策略。该策略将可用资金的平等部分投入到每个资产中。此示例未介绍如何创建反垄断策略。有关创建反垄断策略的更多信息,请参阅反向rightsgy.。

放'重新平衡'每60天重新平衡投资组合。此示例不使用Lookback窗口重新平衡。

%制定策略numasset =尺寸(pricestt,2);相等的vector = =α(1,numasset)/ numasset;相等级别s b frcn = @(〜,〜)等于veightsvector;ewstrygy = backteststgy(“平等”,平等的尺寸票弗伦,......'重新平衡'60,......'lookbackwindow',0,......'交易成本',0.005,......'初始重量',相等的vleightsvector)

ewStrategy = backtestStrategy with properties: Name: "EqualWeighted" RebalanceFcn: @(~,~)equalWeightsVector rebalanceffrequency: 60 TransactionCosts: 0.0050 LookbackWindow: 0 InitialWeights: [0.1429 0.1429 0.1429 0.1429 0.1429 0.1429 0.1429

运行,val

创建一个回溯测试引擎,并对一年的股票数据进行回溯测试。有关创建后台测试引擎的更多信息,请参见倒退生儿。

%创建后台测试引擎。回溯测试引擎的属性%结果初始化为空。val = backtestEngine (ewStrategy)

反向临时= Backtestengine具有属性:策略:[1x1 Backteststgy]风险法令:0 CashBoRrerrate:0 RatesConvention:“年化”基础:0 InitialPortFolioValue:10000 NumAsset:[]返回:[]

%运行backtest。空属性现在被填充%详细的回测结果时间表。反向临时= RunbackTest(反击,Pricestt)

backtester = backtestEngine with properties: Strategies: [1x1 backtestStrategy] RiskFreeRate: 0 CashBorrowRate: 0 rate convention:“Annualized”Basis: 0 InitialPortfolioValue: 10000 NumAssets: 7 Returns: [250x1时间表]position: [1x1 struct] Turnover: [250x1时间表]BuyCost: [250x1时间表]SellCost: [250x1时间表]

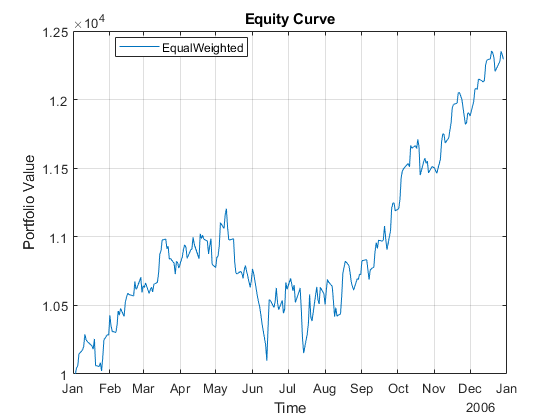

生成资产曲线

使用杠杆绘制相等重量策略的股权曲线。

股权(反向聊天)

输入参数

输出参数

在R2021A介绍

你也可以从以下列表中选择一个网站: