backtestEngine

创建backtestEngine对象回溯测试策略并分析结果

描述

创建一个backtestEngine利用历史数据对组合投资策略进行回溯测试。

使用此工作流开发并运行回测:

定义策略逻辑

backtestStrategy对象指定策略如何重新平衡资产组合。使用

backtestEngine要创建backtestEngine对象,该对象指定回测的参数。使用

runBacktest对历史资产价格数据和(可选的)交易信号数据运行回溯测试。使用

equityCurve绘制每种策略的权益曲线。使用

总结以表格形式总结回测结果。

有关此工作流的详细信息,请参见回溯测试投资策略.

创建

描述

val= backtestEngine (策略)backtestEngine对象。使用backtestEngine对象中定义的投资组合交易策略进行回溯测试backtestStrategy对象。

输入参数

属性

对象的功能

runBacktest |

对一个或多个策略运行回测 |

总结 |

生成回测结果汇总表 |

equityCurve |

绘制策略的权益曲线 |

例子

回溯测试策略的使用backtestEngine

使用MATLAB®中的回溯测试引擎在市场数据的时间序列上对投资策略进行回溯测试。可以通过使用定义回测引擎backtestEngine对象。一个backtestEngine对象设置回测环境的属性,例如无风险率,并保存回测的结果。在本例中,您可以创建一个回测引擎来运行一个简单的回测并检查结果。

创建策略

定义投资策略backtestStrategy函数。本例构建了一个简单的等权重投资策略,对所有资产进行平等投资。有关创建回测策略的详细信息,请参见backtestStrategy.

rebalance函数非常简单,您可以使用匿名函数。equalWeightRebalanceFcn = @(current_weights,~) ones(size(current_weights)) / nummel (current_weights);%创建策略策略= backtestStrategy(“EqualWeighted”equalWeightRebalanceFcn,...“RebalanceFrequency”, 20岁,...“TransactionCosts”(0.0025 - 0.005),...“LookbackWindow”, 0)

名称:"EqualWeighted" RebalanceFcn: [function_handle] rebalancfrequency: 20 TransactionCosts: [0.0025 0.0050] LookbackWindow: 0 InitialWeights: [1x0 double]

设置回测引擎属性

属性的参数设置了回测引擎的几个属性backtestEngine函数。

无风险利率

的RiskFreeRate房产持有未投资资本(即现金)的利率。当投资组合权重之和小于1时,剩余资金以现金形式投资,获得无风险利率。无风险利率和现金借款利率可以定义为年化利率或明确的“每时间步”利率。的RatesConvention属性用于指定backtestEngine解释两种利率(默认解释为“Annualized”)。在本例中,将无风险利率设置为年化2%。

2%年化无风险利率riskFreeRate = 0.02;

现金借款利率

的CashBorrowRate属性设置应用于负现金余额的应计利率。如果在任何时候,投资组合的权重之和大于1,那么现金头寸为负,多于1的部分为负。这种投资组合权重的行为类似于通过保证金借款进行杠杆投资。就像RiskFreeRate财产,CashBorrowRate财产的值可以是年化的,也可以是每时间步的RatesConvention财产。

年化保证金利率6%cashBorrowRate = 0.06;

初始投资组合价值

的InitialPortfolioValue属性在所有策略的回测开始时设置投资组合的值。默认值是10,000美元。

以100万美元开始回测initPortfolioValue = 1000000;

创建回测引擎

属性创建回测引擎backtestEngine函数。

回测引擎将一个backtestStrategy对象数组作为第一个参数backtester = backtestEngine(策略,...“RiskFreeRate”riskFreeRate,...“CashBorrowRate”cashBorrowRate,...“InitialPortfolioValue”initPortfolioValue)

backtester = backtestEngine with properties: Strategies: [1x1 backtestStrategy] RiskFreeRate: 0.0200 CashBorrowRate: 0.0600 RatesConvention:“年化”基础:0 InitialPortfolioValue: 1000000 NumAssets:[]收益:[]头寸:[]周转率:[]BuyCost: [] SellCost: []

回测引擎的几个附加属性被初始化为空。回测引擎在完成回测后填充这些属性,这些属性包含回测的结果。

加载数据并运行回测

对道指30只成分股的每日价格数据进行回测。

阅读2006年道琼斯指数股票每日调整收盘价表T =可读的(“dowPortfolio.xlsx”);删除DJI索引列并转换为时间表pricesTT = table2schedule (T(:,[1 3:end]),“RowTimes”,“日期”);

方法运行回测runBacktest函数。

backtester = runBacktest(backtester,pricesTT)

backtester = backtestEngine with properties: Strategies: [1x1 backtestStrategy] RiskFreeRate: 0.0200 CashBorrowRate: 0.0600 RatesConvention:“年化”基础:0 InitialPortfolioValue: 1000000 NumAssets: 30 Returns: [250x1时间表]头寸:[1x1 struct]周转率:[250x1时间表]BuyCost: [250x1时间表]SellCost: [250x1时间表]

检查结果

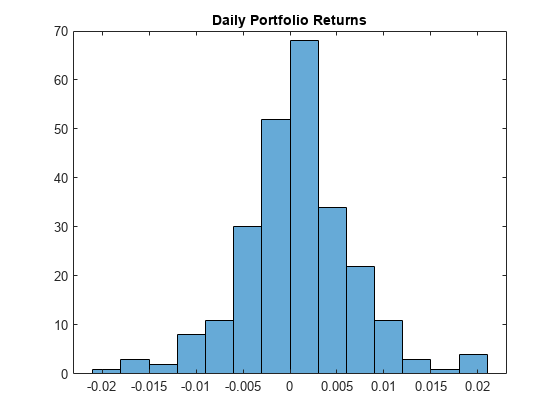

属性的只读属性backtestEngine对象的回测结果。投资组合回报、资产头寸、周转率和交易成本的每日价值都可用于检查。

生成每日投资组合收益的直方图。直方图(backtester.Returns{: 1})标题(“每日投资组合回报”)

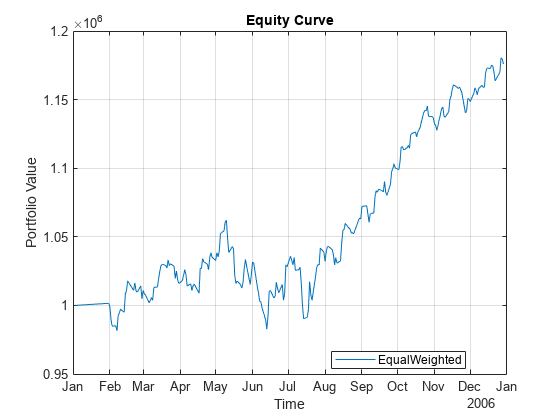

使用equityCurve为简单的等加权投资策略绘制股票曲线。

equityCurve (val)

您也可以从以下列表中选择一个网站: