拟合利率曲线函数gydF4y2Ba

这个例子说明如何使用gydF4y2BaIRFunctionCurvegydF4y2Ba反对的利率(也称为屈服曲线)期限结构建模。这可以与使用日期和数据的矢量建模术语结构和点之间的内插(其当前可用函数来完成进行对比gydF4y2BaprbyzerogydF4y2Ba)。gydF4y2Ba

期限结构可以指至少三条不同的曲线:贴现曲线、零曲线或远期曲线。gydF4y2Ba

的gydF4y2BaIRFunctionCurvegydF4y2Ba对象允许您将利率曲线建模为函数。gydF4y2Ba

用这个例子探讨gydF4y2BaIRFunctionCurvegydF4y2Ba对利率的无违约期限结构模型在英国。该术语结构三种不同的形式被实现并且在稍后更详细地讨论:gydF4y2Ba

纳尔逊 - 西格尔gydF4y2Ba

SvenssongydF4y2Ba

光滑三次样条具有所谓的可变粗糙度惩罚(VRP)gydF4y2Ba

选择的数据gydF4y2Ba

建模收益率曲线的第一个问题是应该使用什么数据。要建立无违约收益率曲线的模型,必须使用无违约、无期权的市场工具。数据中最重要的组成部分是英国政府债券(即金边债券)。历史数据从以下站点检索:gydF4y2Ba

https://www.dmo.gov.ukgydF4y2Ba

回购数据用于构建收益率曲线的短端。回购数据从以下站点检索:gydF4y2Ba

https://www.ukfinance.org.uk/gydF4y2Ba

还请注意,必须将数据指定为列所在的矩阵gydF4y2Ba解决gydF4y2Ba,gydF4y2Ba到期gydF4y2Ba,gydF4y2Ba除息价格gydF4y2Ba和gydF4y2Ba优惠券比例gydF4y2Ba这些工具必须是化学键或者合成化学键。gydF4y2Ba

已下载2008年4月30日止的市场数据,并储存于下列数据档案(gydF4y2Baukdata20080430gydF4y2Ba),通过以下命令加载到MATLAB®中:gydF4y2Ba

%加载数据gydF4y2Ba加载gydF4y2Baukdata20080430gydF4y2Ba%将回购利率转换为等值的零息债券gydF4y2BaRepoCouponRate = repmat(0,大小(RepoRates));RepoPrice = bndprice(报告,反应速率,复位,再饱和度);gydF4y2Ba%汇总数据gydF4y2Ba解决= [RepoSettle; BondSettle];成熟= [RepoMaturity; BondMaturity];CleanPrice = [RepoPrice; BondCleanPrice];CouponRate = [RepoCouponRate; BondCouponRate];票据=[结算到期净价券息];InstrumentPeriod = [repmat (0, 1); repmat(1) 2, 31日];CurveSettle = datenum (gydF4y2Ba30 - 4月- 2008 'gydF4y2Ba);gydF4y2Ba

根据市场数据拟合Nelson-Siegel模型gydF4y2Ba

Nelson-Siegel模型提出瞬时正演曲线模型如下:gydF4y2Ba

这可以被集成以导出用于零曲线的方程(见[6]在方程和推导的更多信息):gydF4y2Ba

有关更多信息,请参见[1]。gydF4y2Ba

的gydF4y2BaIRFunctionCurvegydF4y2Ba对象提供的能力,以适应纳尔逊西格尔曲线与所观察到的市场数据gydF4y2BafitNelsonSiegelgydF4y2Ba方法。配件是通过调用优化工具箱™功能完成gydF4y2BalsqnonlingydF4y2Ba。gydF4y2Ba

的gydF4y2BafitNelsonSiegelgydF4y2Ba方法所需的输入,用于曲线gydF4y2Ba类型gydF4y2Ba,曲线gydF4y2Ba解决gydF4y2Ba和仪器数据的矩阵。gydF4y2Ba

在名称-值对参数中指定的可选输入参数有:gydF4y2Ba

IRFitOptionsgydF4y2Ba结构:提供选择哪个量被最小化(价格,产量,或持续时间加权价格)和其它优化参数(例如,用于参数的上限和下限)的能力。gydF4y2Ba曲线gydF4y2Ba

复利gydF4y2Ba和gydF4y2Ba基础gydF4y2Ba(天数的约定)gydF4y2Ba额外的仪器参数,gydF4y2Ba

期gydF4y2Ba,gydF4y2Ba基础gydF4y2Ba,gydF4y2BaFirstCouponDategydF4y2Ba等等。gydF4y2Ba

NSModel = IRFunctionCurve.fitNelsonSiegel (gydF4y2Ba'零'gydF4y2BaCurveSettle,gydF4y2Ba…gydF4y2Ba仪器,gydF4y2Ba'InstrumentPeriod'gydF4y2Ba,InstrumentPeriod);gydF4y2Ba

飞度斯文森型号gydF4y2Ba

非常类似的模式向纳尔逊西格尔模型是Svensson的模型,这增加了两个附加参数以考虑在术语的结构具有更大的灵活性。该模型提出了远期汇率可以用下面的形式来模拟:gydF4y2Ba

如上所述,这可以被集成以导出用于零曲线的方程:gydF4y2Ba

参见[2]获得更多信息。gydF4y2Ba

对该模型的参数进行拟合,其过程与使用的Nelson-Siegel模型类似gydF4y2BafitSvenssongydF4y2Ba方法。gydF4y2Ba

SvenssonModel = IRFunctionCurve.fitSvensson (gydF4y2Ba'零'gydF4y2BaCurveSettle,gydF4y2Ba…gydF4y2Ba仪器,gydF4y2Ba'InstrumentPeriod'gydF4y2Ba,InstrumentPeriod);gydF4y2Ba

飞度样条函数gydF4y2Ba

术语结构也可与花键建模,具体而言,该术语的结构模型中的一个方式是通过表示与三次样条的正向曲线。以确保花键足够光滑,点球施加与所述样条曲线的曲率(二次导数):gydF4y2Ba

其中第一项是所观察到的价格之间的差gydF4y2BaPgydF4y2Ba和预测价格,gydF4y2BaP_hatgydF4y2Ba,(根据债券的期限加权,gydF4y2BaDgydF4y2Ba)对数据集中所有的债券求和,第二项为惩罚项(其中gydF4y2BaλgydF4y2Ba是罚函数gydF4y2BafgydF4y2Ba是花键)。gydF4y2Ba

参见[3],[4],[5]所示。gydF4y2Ba

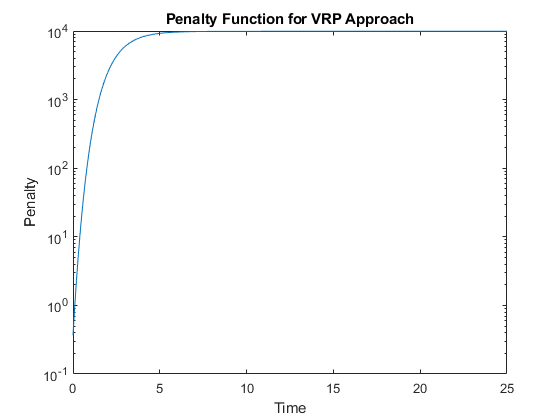

一直以来都有惩罚函数的规格不同的建议gydF4y2BaλgydF4y2Ba。一种由[4]提倡,目前由英国债务管理办公室使用的方法是以下形式的惩罚功能:gydF4y2Ba

的参数gydF4y2BalgydF4y2Ba,gydF4y2Ba年代gydF4y2Ba和gydF4y2Ba亩gydF4y2Ba通常从历史数据估计。gydF4y2Ba

的gydF4y2BaIRFunctionCurvegydF4y2Ba利用该方法,可以用罚函数拟合平滑样条正演曲线gydF4y2BafitSmoothingSplinegydF4y2Ba。gydF4y2Ba

与上面的方法一样,需要的输入是agydF4y2BaCurveTypegydF4y2Ba,曲线gydF4y2Ba解决gydF4y2Ba,gydF4y2Ba仪器gydF4y2Ba矩阵和函数句柄(gydF4y2BaLambdafungydF4y2Ba)含有罚函数。gydF4y2Ba

可选的参数类似gydF4y2BafitNelsonSiegelgydF4y2Ba和gydF4y2BafitSvenssongydF4y2Ba。gydF4y2Ba

%参数选择为大致相似〜[4]所示。gydF4y2BaL = 9.2;S = -1;亩= 1;lambdafun = @(T)EXP(L - (L-S)* EXP(-t /亩));gydF4y2Ba%建构罚函数gydF4y2Bat = 0: .1:25;gydF4y2Ba%构造数据,以情节罚函数gydF4y2BaY = lambdafun(T);图semilogy(T,Y);标题(gydF4y2Ba“罚函数VRP办法”gydF4y2Ba)ylabel(gydF4y2Ba'罚款'gydF4y2Ba)xlabel(gydF4y2Ba“时间”gydF4y2Ba)gydF4y2Ba

VRPModel = IRFunctionCurve.fitSmoothingSpline(gydF4y2Ba“前进”gydF4y2BaCurveSettle,gydF4y2Ba…gydF4y2Ba仪器仪表,lambdafun,gydF4y2Ba“复利”gydF4y2Ba,-1,gydF4y2Ba…gydF4y2Ba'InstrumentPeriod'gydF4y2Ba,InstrumentPeriod);gydF4y2Ba

使用拟合曲线和绘图结果gydF4y2Ba

一旦曲线构造,方法用于提取前向和零价格和贴现因素。该曲线也可以被转化成gydF4y2BaRateSpecgydF4y2Ba结构使用gydF4y2BatoRateSpecgydF4y2Ba方法。的gydF4y2BaRateSpecgydF4y2Ba然后可以与金融工具工具箱™中的许多其他功能一起使用吗gydF4y2Ba

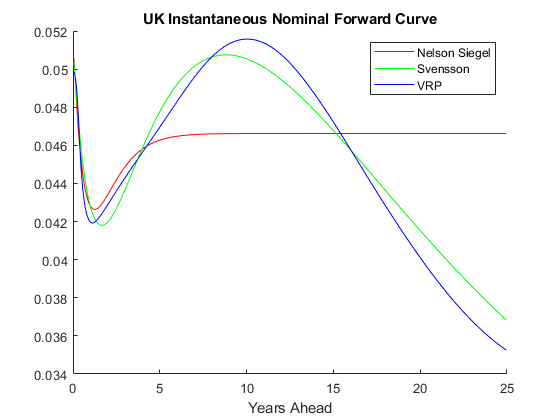

:PlottingDates = CurveSettle + 20:30 CurveSettle + 365 * 25;TimeToMaturity = yearfrac (CurveSettle PlottingDates);NSForwardRates = NSModel.getForwardRates (PlottingDates);SvenssonForwardRates = SvenssonModel.getForwardRates (PlottingDates);VRPForwardRates = VRPModel.getForwardRates (PlottingDates);图保存gydF4y2Ba上gydF4y2Ba情节(TimeToMaturity NSForwardRates,gydF4y2Ba“r”gydF4y2Ba)图(TimeToMaturity,SvenssonForwardRates,gydF4y2Ba'G'gydF4y2Ba)情节(TimeToMaturity VRPForwardRates,gydF4y2Ba“b”gydF4y2Ba)标题(gydF4y2Ba“英国瞬时标称远期曲线”gydF4y2Ba)xlabel(gydF4y2Ba“未来几年”gydF4y2Ba)图例({gydF4y2Ba“纳尔逊·西格尔”gydF4y2Ba,gydF4y2Ba“Svensson”gydF4y2Ba,gydF4y2Ba“与”gydF4y2Ba})gydF4y2Ba

与这个链接比较gydF4y2Ba

这个链接提供了英国发布的衍生收益率曲线的实时观察gydF4y2Ba

https://www.bankofengland.co.ukgydF4y2Ba

参考书目gydF4y2Ba

这个例子是基于以下论文和期刊文章:gydF4y2Ba

陈建中,“收益率曲线之简化模型”,国立中央大学经济研究所硕士论文。gydF4y2Ba商业杂志。gydF4y2Ba60,页473 - 89。gydF4y2Ba

[2] Svensson的,L.E.O.(1994年),“估计与口译远期利率:瑞典1992-4”。国际货币基金组织(IMF),国际货币基金组织工作报告,114分之1994。gydF4y2Ba

[3]费舍尔,M.,Nychka,D.,泽尔沃斯,D。(1995), “配件利率与平滑样条的期限结构”。联邦储备系统,联邦储备委员会工作文件,95-1的理事会理事。gydF4y2Ba

[4]安德森,N.,Sleath,J。(1999), “新的估计英国实际和名义产率曲线”。gydF4y2Ba英国央行季报。gydF4y2Ba11月,页384 - 92。gydF4y2Ba

从息票债券价格中提取利率曲线的样条方法。Federal Reserve Board Working Paper, 97-10.

[6]“零息收益曲线:技术资料”国际清算银行第25论文,2005年10月。gydF4y2Ba

张建新(2002),“指数函数、多项式与傅里叶级数之研究”,国立中央大学经济研究所硕士论文。Working Papers 02-29, Bank of Canada.

[8]更大胆,D.J.,Streliski,d(1999), “收益曲线建模在加拿大的银行”。技术报告84,加拿大央行。gydF4y2Ba

您还可以选择从下面的列表中的网站:gydF4y2Ba

美洲gydF4y2Ba

- 美洲拉丁gydF4y2Ba(西班牙语)gydF4y2Ba

- 加拿大gydF4y2Ba(英语)gydF4y2Ba

- 美国gydF4y2Ba(英语)gydF4y2Ba

欧洲gydF4y2Ba

- 比利时gydF4y2Ba(英语)gydF4y2Ba

- 丹麦gydF4y2Ba(英语)gydF4y2Ba

- 德国gydF4y2Ba(德语)gydF4y2Ba

- 西班牙gydF4y2Ba(西班牙语)gydF4y2Ba

- 芬兰gydF4y2Ba(英语)gydF4y2Ba

- 法国gydF4y2Ba(法语)gydF4y2Ba

- 爱尔兰gydF4y2Ba(英语)gydF4y2Ba

- 意大利gydF4y2Ba(意大利语)gydF4y2Ba

- 卢森堡gydF4y2Ba(英语)gydF4y2Ba

- 荷兰gydF4y2Ba(英语)gydF4y2Ba

- 挪威gydF4y2Ba(英语)gydF4y2Ba

- 奥地利gydF4y2Ba(德语)gydF4y2Ba

- 葡萄牙gydF4y2Ba(英语)gydF4y2Ba

- 瑞典gydF4y2Ba(英语)gydF4y2Ba

- 瑞士gydF4y2Ba

- 英国gydF4y2Ba(英语)gydF4y2Ba

亚太gydF4y2Ba

- 澳大利亚gydF4y2Ba(英语)gydF4y2Ba

- 印度gydF4y2Ba(英语)gydF4y2Ba

- 新西兰gydF4y2Ba(英语)gydF4y2Ba

- 中国gydF4y2Ba

- 日本gydF4y2Ba(日本语)gydF4y2Ba

- 한국gydF4y2Ba(한국어)gydF4y2Ba