与负利率工作

负利率的利率建模选项

金融工具的工具箱™使用下面的负利率,利率建模时计算的上限,下限,以及掉期期权的价格:

万博1manbetx支持正常波动模型(Bachelier模型)的利率选择,以处理负利率:

下面的函数提供一个可选转变支持转换后的Black模万博1manbetx型和转换后的SABR模型处理负利率的论证:

blackvolbysabr(转移SABR)optsensbysabr(转移SABR)swaptionbyblk(移黑色)capbyblk(移黑色)floorbyblk(移黑色)capvolstrip(移黑色)floorvolstrip(移黑色)

建模的实际利率为负

SABR模型的原始作者根据SABR模型参数提供了隐含黑色波动率的封闭形式近似(称为“Hagan公式”),从而将计算得到的SABR黑色波动率插入到Black公式中,即可计算出期权价格:

然而,随着负利率的引入,这些方法开始失效,因为Black模型假设基础利率是对数正态分布的(因此不可能是负的)。

此外,当标的利率为正时,SABR隐含黑色波动率(Hagan et al., 2002)的闭合形式近似会随着打击趋于零而变得越来越不准确。即使没有跨越零打击边界,期权到期时潜在比率的隐含概率密度也可以在低的正打击时变为负值,尽管概率密度显然不应该为负值:

消极罢工选项不能被黑色的波动性来表示。要解决这个问题,市场开始还引用盖,地板和互换期权价格工作在正常波动的条款或移黑波动。取而代之的是黑色的模式,这两种类型的波动都来自替代模式,允许阴性率。

正常模式

正态波动与正态模型(也称为巴舍尔模型)相关:

![]()

其中基础利率假定为正态分布。与对数正态模型(利率有一个下限)不同,正态模型中的利率可以是无限正的,也可以是无限负的。

了黑

移位的黑色挥发分与移位的黑色模型(也称为“置换扩散”或“移位对数正态”模型)相关:

![]()

移动后的黑色模型与黑色模型基本相同,除了它模拟的是(F+转变)作为基础资产,而不是F(F(互换时为远期掉期利率,联和地板时为远期利率)。因此,移动的黑模型允许负利率,有一个固定的由移动量定义的负的下界,也就是说,黑模型的零下界被移动了。

SABR转移

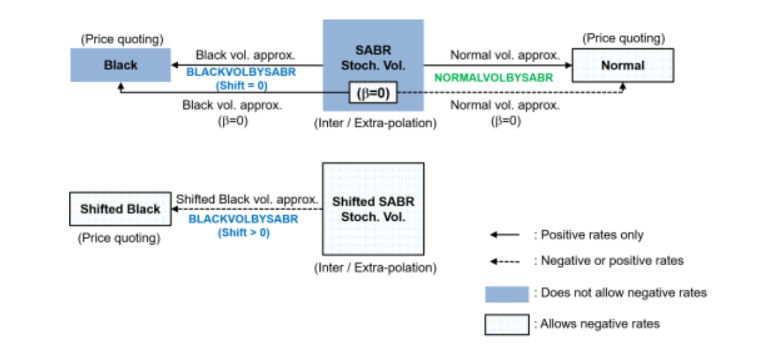

引进负利率还呼吁为插值在市场上有报价的波动率的方法的更新。下面展示的波动和SABR模型之间的联系:

如图所示,黑色和正常波动近似允许您使用SABR模型与黑和正常模式期权定价公式。然而,尽管普通模式本身允许负率和SABR模型有一个隐含波幅正常近似,SABR模型的潜在动力不允许阴性率,除非β= 0。在移SABR模型,移位黑波动逼近可用于允许具有固定负下界由移位量定义阴性率。

隐含正常波动率和SABR

可以计算在SABR模型参数方面的隐含波动率正常,对于β= 0(普通SABR),或由SABR模型允许β的任何其他值(0≤β≤1)使用任一normalvolbysabr。

normalvolbysabr计算隐含的正常波动率N根据SABR模型参数。使用normalvolbysabr计算σN,然后您可以使用其他函数进行正常模型定价(例如,capbynormal,floorbynormal和swaptionbyblk)。

另请参阅

capbyblk|capbynormal|floorbyblk|floorbynormal|normalvolbysabr|swaptionbyblk|swaptionbynormal

相关的例子

更多关于

您还可以选择从下面的列表中的网站: