使用移位的SABR模型进行负面打击的价格互换

这个例子展示了如何使用移位的SABR模型来定价具有负面打击的交易。利用市场位移黑色波动率来校准位移SABR模型参数。校准移位SABR模型然后用于计算负打击的移位黑挥发度。

然后使用计算移位的黑色挥发分和swaptionbyblk函数与“转变”参数设置为预先指定的移位。同样,移位的SABR希腊人可以通过使用optsensbysabr通过设置“转变”参数。最后,从换股价格出发,计算了标的资产的概率密度,表明对于某些负打击,换股价格意味着正的概率密度。

加载市场数据。

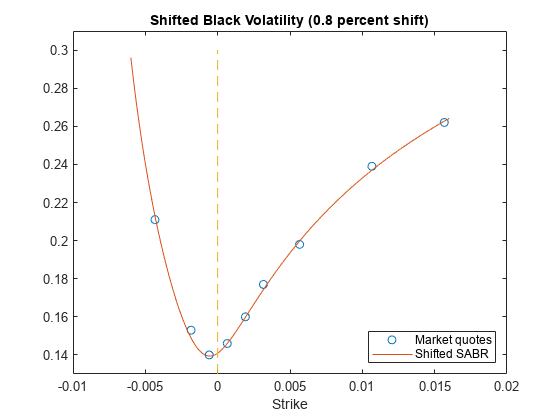

首先,加载市场利率和互换波动数据。市场互换波动率以移动黑色波动率报价0.8百分比变化。

定义RateSpec。

ValuationDate =5 - 4月- 2016 ';enddate = datemnth(ValuationDate,[1 2 3 6 9 12*[1 2 3 4 5 6 7 8 9 10 12]])';0 = [-0.34 -0.29 -0.25 -0.13 -0.07 -0.02 0.010 0.025…0.031 0.040 0.052 0.090 0.190 0.290 0.410 0.520]'/100;复合= 1;RateSpec = intenvset (“ValuationDate”ValuationDate,startdate可以的ValuationDate,…“EndDates”EndDates,“利率”ZeroRates,“复合”复合)

RateSpec =结构体字段:起始时间:[16x1双值]结束时间:[16x1双值]结束时间:[16x1双值]结束日期:[16x1双值]开始日期:736425估价日期:736425基础:0月底规则:1

定义互换期权。

SwaptionSettle =5 - 4月- 2016 ';SwaptionExerciseDate =5 - 4月- 2017 ';SwapMaturity =5 - 4月- 2022 ';重置= 1;OptSpec =“电话”;TimeToExercise = yearfrac (SwaptionSettle SwaptionExerciseDate);

使用swapbyzero计算远期掉期利率。

le格拉特= [NaN 0];%要计算远期掉期利率,请将固定利率设置为NaN。[~, CurrentForwardValue] = swapbyzero(利率pec,LegRate,SwaptionSettle,SwapMaturity,…StartDate可以的SwaptionExerciseDate)

CurrentForwardValue = 6.6384 e-04

指定移位黑色和移位SABR模型的移位量(以小数表示)。

转变= 0.008;% 0。8%的转移

负载市场隐含位移黑色波动率数据换手。

MarketShiftedBlackVolatilities = (21.1;15.3;14.0;14.6;16.0;17.7;19.8;23.9;26.2) / 100;StrikeGrid = (-0.5; -0.25; -0.125; 0; 0.125; 0.25; 0.5; 1.0; 1.5]/100; MarketStrikes = CurrentForwardValue + StrikeGrid; ATMShiftedBlackVolatility = MarketShiftedBlackVolatilities(StrikeGrid==0);

校准移位的SABR模型参数。

为了更好地代表市场平价的波动性,该指数α参数值由市场平价波动率隐含。这类似于中的“方法2”校准SABR模型。但是,请注意添加的转变来CurrentForwardValue以及。的使用“转变”参数与blackvolbysabr。的β参数预定于0.5。

β= 0.5;

这个函数以多项式的形式解决了移位的SABR at-the-money波动方程α。注意添加了转变来CurrentForwardValue。

根([…(1 - Beta)^2*锻炼时间/24/(CurrentForwardValue + Shift)^(2 - 2*Beta)…/ /(CurrentForwardValue + Shift)^(1 -)…(1 + (2 - 3*Rho^2)*Nu^2*锻炼时间/24)…- atmshiftedblackvolatility *(CurrentForwardValue + Shift)^(1 - Beta)]);

此函数将平价波动率转换为α通过选择最小的正实根。

atmVol2ShiftedSabrAlpha = @(Rho,Nu) min(real(arrayfun(@(x))…x * (x > 0) +最大浮点数* (x < 0 | | abs(图像放大(x)) > 1 e-6), alpharoots(ρ,ν))));

适合ρ和ν(同时将平价货币的波动性转化为α)。注意“转变”参数的blackvolbysabr设置为预先指定的移位。

marketshiftedblackvolatility -…blackvolbysabr (atmVol2ShiftedSabrAlpha (X (1), (2)),…, X(1), X(2), SwaptionSettle, SwaptionExerciseDate, CurrentForwardValue,…MarketStrikes,“转变”、转移);选择= optimoptions (“lsqnonlin”,“显示”,“没有”);X = lsqnonlin(objFun, [0 0.5], [-1 0], [1 Inf], options);ρ= X (1);ν= X (2);

得到最终的α从校准的参数。

= atmVol2ShiftedSabrAlpha(,)

α= 0.0133

显示校准移位SABR参数。

校准prameters = array2table([Shift Alpha Beta Rho Nu],…“VariableNames”, {“转变”“α”“β”的ρ“怒”},…“RowNames”, {“1到5 y”})

CalibratedPrameters =表1×5αβ转变ρν_____ ________ ___ ____ ____ 1到5 y 0.008 0.013345 0.5 0.46698 0.49816

使用经过校准的移位SABR模型计算交换波动率。

使用blackvolbysabr与“转变”参数。

击=(-0.6:0.01:1.6)'/ 100;%包括负面打击。= blackvolbysabr(Alpha, Beta, Rho, Nu, SwaptionSettle,…SwaptionExerciseDate CurrentForwardValue,罢工,“转变”、转移);图;情节(MarketStrikes MarketShiftedBlackVolatilities,'O',…罢工、SABRShiftedBlackVolatilities);甘氨胆酸h =;线([0],[min (h.YLim), max (h.YLim)],“线型”,“——”);ylim([0.13 - 0.31])包含(“罢工”);传奇(“市场报价”,“转移SABR”,“位置”,“东南”);标题([移动黑色波动率(num2str(* 100)转变,的百分比变化)]);

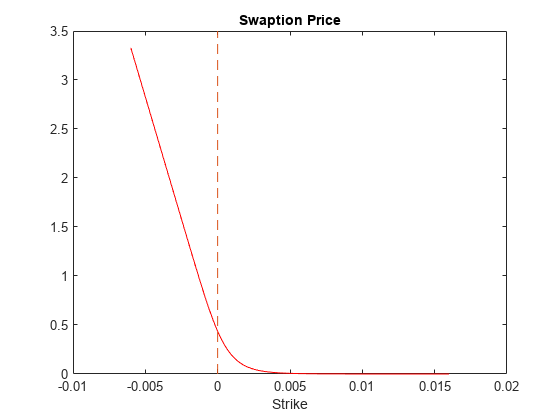

为换手定价,包括那些有负面打击的。

使用swaptionbyblk与“转变”参数来计算交换价格使用移动的黑色模型。

换股价格,期权,罢工,换股结算,行使,…SwapMaturity SABRShiftedBlackVolatilities,“重置”重置,“转变”、转移);图;情节(罢工,SwaptionPrices,“r”);甘氨胆酸h =;线([0],[min (h.YLim), max (h.YLim)],“线型”,“——”);包含(“罢工”);标题(“掉期期权价格”);

计算移位SABR增量。

使用optsensbysabr与“转变”参数计算δ使用移位的SABR模型。

(rate,,,,,,, SwaptionSettle,)…期权,期权,期权,期权“转变”、转移);图;情节(罢工,ShiftedSABRDelta,的r -);ylim ([-0.002 - 1.002]);甘氨胆酸h =;线([0],[min (h.YLim), max (h.YLim)],“线型”,“——”);包含(“罢工”);标题(“δ”);

计算概率密度。

终端标的资产价格的风险中性概率密度可以近似为换手价格相对于strike的二阶导数(Breeden和Litzenberger, 1978)。从下图可以看出,对于一些高于- 0.8%的负利率(确定的下限),计算出的概率密度为正“转变”)。

NumGrids =长度(罢工);ProbDensity = 0 (NumGrids-2, 1);dStrike =意味着(diff(罢工));为k = 2:(NumGrids-1) ProbDensity(k-1) = (SwaptionPrices(k) - 2*SwaptionPrices(k) + SwaptionPrices(k+1))/dStrike^2;结束ProbDensity = ProbDensity. /笔(ProbDensity);ProbStrikes =罢工(2:end-1);图;情节(ProbStrikes ProbDensity,的r -);甘氨胆酸h =;线([0],[min (h.YLim), max (h.YLim)],“线型”,“——”);包含(“罢工”);标题(的概率密度);

参考文献

Hagan, P. S., Kumar, D., Lesniewski, A. S.和Woodward, D. E.“管理微笑的风险。”维尔莫特杂志。2002.

杰,J。利率衍生品解释。卷。1。2014年,帕尔格雷夫麦克米伦。

布里登和利岑伯格。国家或有债权的价格隐含在期权价格中。商业》杂志上。卷,51。1978.

另请参阅

capbyblk|capbynormal|capvolstrip|floorbyblk|floorbynormal|floorvolstrip|optsensbysabr|swaptionbyblk|swaptionbynormal

相关的例子

更多关于

您也可以从以下列表中选择一个网站: