信用额度

模拟和分析多因素信用迁移评级模型

描述

的信用额度以一组交易对手的信用敏感头寸组合作为输入,并执行一个基于copula的、多因素的信用评级迁移模拟。针对每种情况计算交易对手信用评级迁移和投资组合价值的后续变化,并报告几种风险度量。

信用额度将每个交换对手与随机变量相关联,称为潜在变量,该潜在变量基于评级转换矩阵映射到信用评级。对于每个场景,基于对手对手的最终信用评级,重新计算每个交易对象的位置的值。通过使用多因素模型来模拟这些潜变量,其中系统信用波动模拟了一系列风险因素。这些因素可以基于行业部门(如财务或航空航天),地理区域(如美国或欧元区),或信用风险的任何其他潜在驾驶员。每个交易对手都被分配了一系列权重,这些权重决定了对每个基础信用因子的敏感性。

模型的输入是:

迁移价值- 每个信用评级的交易对手职位的值。评级- 当前对手的信用评级。转移矩阵- 信用评级转换概率的矩阵。乐金显示器- 默认丢失(1 -恢复).权重-因子和特殊模型权重

在您创建信用额度对象(参见创建creditMigrationCopula和特性), 使用模拟使用多因素模型来模拟信用迁移的功能。然后,有关详细报告,请使用以下功能:portfoliorisk.,riskContribution,confidenceBands,GetScenarios..

创建

描述

cmc= creditMigrationCopula (迁移价值,评级,转移矩阵,乐金显示器,权重)信用额度对象。的信用额度对象具有以下属性:

文件夹:

一个包含以下变量的表:

ID- ID识别每个交易对手迁移价值-每个信用评级的交易对手头寸价值评级- 每次交易对手的信用评级乐金显示器-违约损失权重- 对手对手的因子和特质权重

因子相关矩阵,a

NumFactors-经过-NumFactors定义风险因素之间相关性的矩阵。所有可能的信用评级的集合。

交易对手从初始信用评级过渡到最终信用评级的概率矩阵。行表示开始的信用评级,列表示最终的评级。最上面一行保存了交易对手以最高评级开始的概率(例如

AAA)底行按住以默认状态启动的交易对手。可以省略底行,指示默认默认剩余的对手对手。每行必须总和1.行和列的顺序必须与所定义的信用评级顺序匹配RatingLabels参数。最后一列显示了每种评级的违约概率。如果未指定,则默认评级标签是:“AAA”,“AA”,“A”,“BBB”,“BB”,“B”,“CCC”,“D”.风险值水平,用于报告风险值和风险值。

一个

NumScenarios-经过-1投资组合价值矢量。此属性为空,直到您使用模拟函数。

输入参数

特性

对象的功能

模拟 |

模拟信用迁移使用信用额度对象 |

portfoliorisk. |

生成投资组合级别的风险度量 |

riskContribution |

为投资组合中的每一方产生风险贡献 |

confidenceBands |

置信区间的乐队 |

GetScenarios. |

交易对手方案 |

例子

创建一个信用额度对象使用四因素模型

加载保存的投资组合数据。

负载CreditMigrationData.mat;

规模每个债券的投资组合职位的债券价格。

migrationValues = migrationPrices .* numBonds;

创建一个信用额度对象与四因素模型使用信用额度.

CMC = CreditMigrationCopula(迁移值,评级,传输,......LGD,重量,“FactorCorrelation”,factorcorr)

cmc = creditMigrationCopula with properties: Portfolio: [250x5 table] FactorCorrelation: [4x4 double] RatingLabels: [8x1 string] TransitionMatrix: [8x8 double] VaRLevel: 0.9500 UseParallel: 0

设定VaRLevel到99%。

cmc.varlevel = 0.99;

的文件夹属性包含有关迁移值,额定值,LGDS和权重的信息。

头(CMC.Portfolio)

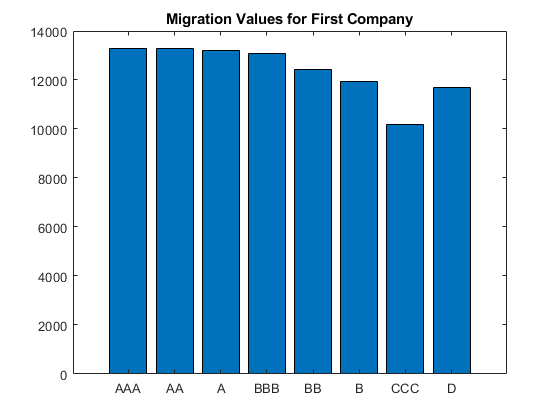

ans =.8×5表ID MigrationValues评级乐金显示器的重量 __ _______________ ______ ______ ___________________________________ 1[1×8双]“A”0.6509 0 0 0 0.5 0.5 - 2[1×8双]" BBB " 0.8283 0 0 0 0.45 0.55 3[1×8双]“AA”0.6041 0 0 0 0.3 0.7 4[1×8双]“BB”0.6509 0 0 0 0.45 0.55 5[1×8双]" BBB " 0.4966 0 0 0 0.25 0.75 6[1×8双]" BB " 0.8283 0 00 0.65 0.35 7 [1x8 double]“BB”0.6041 0 0 0 0.65 0.35 8 [1x8 double]“BB”0.4873 0.5 0 0 0 0 0.5

迁移值中的列顺序与评级相同,默认评级位于最后一列。

例如,这些是第一个交易对手的迁移值。请注意,default的值高于一些非默认的评级。这是因为默认评级的迁移值是一个参考值(例如,票面价值、当前评级的远期价值或其他),它在模拟期间乘以恢复率,以获得违约情况下的资产价值。回收率为1-乐金显示器当。。。的时候乐金显示器输入到信用额度是一个常数乐金显示器价值(备乐金显示器输入有一列)。时,恢复速率是一个随机量乐金显示器输入到信用额度被指定为beta分布的平均值和标准偏差(乐金显示器输入有两列)。

栏(cmc.Portfolio.MigrationValues (1:)) xticklabels (cmc.RatingLabels)标题(“第一公司的移民价值”)

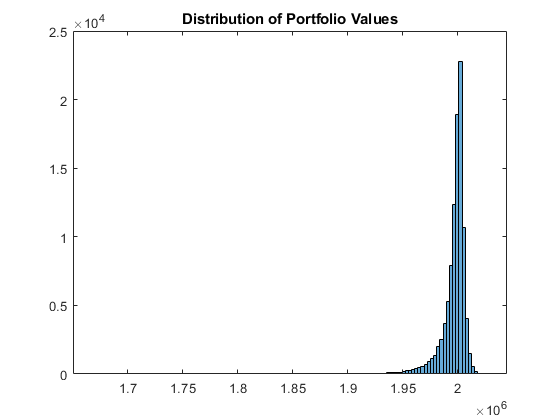

使用模拟函数模拟100,000个场景,然后使用portfoliorisk.函数。

CMC =模拟(CMC,1E5)

CMC = CreditMigrationCopula具有属性:投资组合:[250x5表]因子相关性:[4x4双] ratingLabess:[8x1弦] TransitionMatrix:[8x8 Double] varlevel:0.9900使用平行:0 portfoliovalues:[1x100000双]

portRisk = portfolioRisk (cmc)

Portrack =.1×4表EL STD VAR CVAR ______ _____ ___________ 4515.9 12963 57176 83975

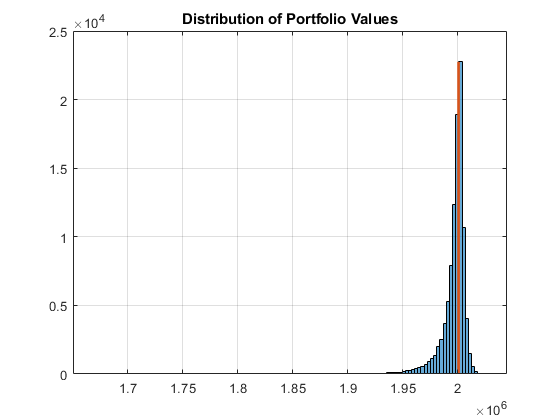

查看投资组合值的直方图。

h =直方图(cmc.PortfolioValues, 125);标题('投资组合价值的分布');

创建一个信用额度对象与分析结果

加载保存的投资组合数据。

负载CreditMigrationData.mat;

规模每个债券的投资组合职位的债券价格。

migrationValues = migrationPrices .* numBonds;

创建一个信用额度对象与四因素模型使用信用额度.

CMC = CreditMigrationCopula(迁移值,评级,传输,......LGD,重量,“FactorCorrelation”,factorcorr)

cmc = creditMigrationCopula with properties: Portfolio: [250x5 table] FactorCorrelation: [4x4 double] RatingLabels: [8x1 string] TransitionMatrix: [8x8 double] VaRLevel: 0.9500 UseParallel: 0

设定VaRLevel到99%。

cmc.varlevel = 0.99;

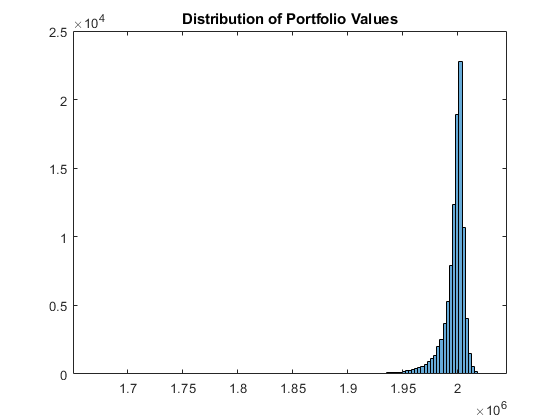

使用模拟函数模拟100,000个场景,然后使用portfoliorisk.函数。

CMC =模拟(CMC,1E5)

CMC = CreditMigrationCopula具有属性:投资组合:[250x5表]因子相关性:[4x4双] ratingLabess:[8x1弦] TransitionMatrix:[8x8 Double] varlevel:0.9900使用平行:0 portfoliovalues:[1x100000双]

portRisk = portfolioRisk (cmc)

Portrack =.1×4表EL STD VAR CVAR ______ _____ ___________ 4515.9 12963 57176 83975

查看投资组合值的直方图。

h =直方图(cmc.PortfolioValues, 125);标题('投资组合价值的分布');

覆盖投资组合的价值,如果所有交易对手保持他们当前的信用评级。

currentratingvalue = portrisk.el +均值(cmc.portfoliovalues);抓住在绘图([CurrentratingValue CurrentratingValue],[0 max(H.Values)],......'行宽'2);网格在

参考

[1] Crouhy,M.,Galai,D.和Mark,R。“对当前信用风险模型的比较分析。”银行与金融杂志。卷。24,2000,pp。59-117。

信贷风险模型的比较剖析。银行与金融杂志。卷。24,2000,第119-149页。

Gupton, G., Finger, C.和Bhatia, M.。“信用媒体 - 技术文件。”J.P. Morgan,纽约,1997年。

[4] Jorion, P。金融风险经理手册。第6版。Wiley Finance,2011。

[5]Löffler,G.和Posch,P。使用Excel和VBA建立信用风险模型。威利金融,2007。

McNeil, A., Frey, R., and Embrechts, P.;定量风险管理:概念、技术和工具。普林斯顿大学出版社,2005年。

你也可以从以下列表中选择一个网站: