检测ARCH效应

检验残差平方的自相关

这个例子展示了如何通过绘制样本自相关函数(ACF)和部分自相关函数(PACF)来检查平方残差序列的自相关。然后,进行Ljung-Box q检验,以更正式地评估自相关性。

加载数据。

加载工具箱中包含的NASDAQ数据。将每日收盘价综合指数系列转换为百分比回报系列。

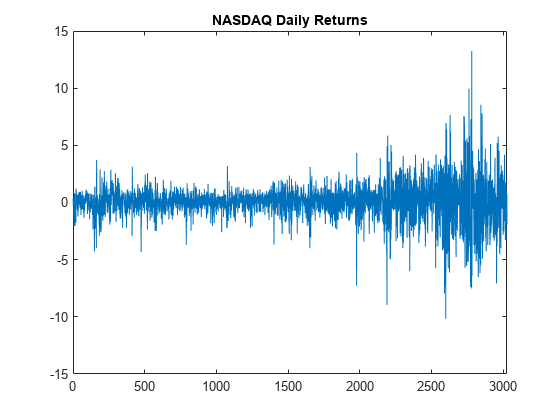

负载Data_EquityIdx;y = dattable . nasdaq;R = 100*price2ret(y);T =长度(r);图(r) xlim([0,T])“纳斯达克每日收益”)

回报率似乎在一个恒定的水平上下波动,但表现出波动聚集。收益的大变化往往集中在一起,小变化也往往集中在一起。也就是说,该级数表现出条件异方差。

退货的频率相对较高。因此,每天的变化可以很小。为了数值的稳定性,缩放这样的数据是很好的做法。

绘制样本ACF和PACF。

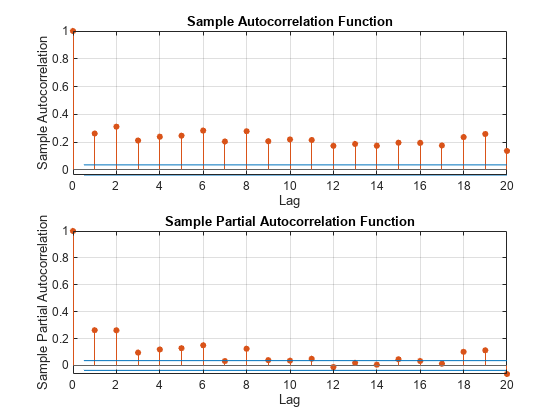

为平方残差序列绘制样本ACF和PACF。

E = r - mean(r);图(2,1,1)子图(2,1,2)autocorr(e.^2)子图(2,1,2)parcorr(e.^2)

样本ACF和PACF在残差平方序列中表现出显著的自相关。这表明在残差序列中存在波动率聚类。

进行Ljung-Box q检验。

对滞后5和滞后10的平方残差序列进行Ljung-Box q检验。

[h,p] = lbqtest(e.^2,“滞后”, 5、10)

h =1x2逻辑阵列1

p =1×20 0

对于两个检验,原假设被拒绝(H = 1).两个测试的p值为0.因此,并非所有滞后5(或10)之前的自相关都为零,这表明在残差序列中波动率聚类。

进行恩格尔的ARCH测试

这个例子展示了如何对条件异方差进行恩格尔的ARCH检验。

加载和预处理数据

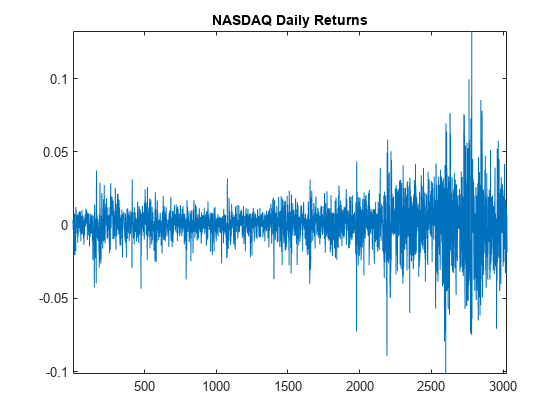

加载工具箱中包含的NASDAQ数据。将每日收盘价综合指数系列转换为回报系列。

负载Data_EquityIdxReturnsTbl = price2ret(数据表);数字图(ReturnsTbl.NASDAQ)“纳斯达克每日收益”)轴紧

回报率似乎在一个恒定的水平上下波动,但表现出波动聚集。收益的大变化往往集中在一起,小变化也往往集中在一起。也就是说,该级数表现出条件异方差。

退货的频率相对较高。因此,每天的变化可以很小。为了数值的稳定性,缩放这样的数据是很好的做法。

进行恩格尔的ARCH测试

从百分比收益序列拟合到纯常数模型的残差序列上,对条件异方差进行恩格尔的ARCH检验。在备择假设中指定两个滞后。

ReturnsTbl。Residuals_NASDAQ = 100*(ReturnsTbl。纳斯达克-均值(ReturnsTbl.NASDAQ);StatTbl = archtest(ReturnsTbl, datavvariable =“Residuals_NASDAQ”滞后= 2)

StatTbl =1×6表h pValue stat cValue滞后α _____ ______ ______ ______ ____ _____ 测试1真的0 399.97 0.05 5.9915 - 2

零假设被彻底拒绝(H = 1,P = 0),支持ARCH(2)替代方案。检验的F统计量为399.97的临界值,远大于

两个自由度的分布,5.99.

检验结果表明,残差序列存在显著的波动性聚类。

另请参阅

archtest|autocorr|lbqtest|parcorr

相关的例子

更多关于

您也可以从以下列表中选择一个网站: