分享计量经济模型应用程序会议的结果

这个例子展示了如何通过以下方式共享econometricmodeler应用程序会话的结果:

导出时间序列和模型变量到MATLAB®工作空间

生成MATLAB纯文本和实时函数,以在应用程序外部使用

生成关于时间序列和估计模型的活动报告

在会话期间,示例转换和绘制数据,运行统计测试,并估计乘法季节性ARIMA模型。数据集Data_Airline.mat包含每月的航空公司乘客计数。

导入数据到计量经济模型

在命令行上,加载Data_Airline.mat数据集。

负载Data_Airline

在命令行上,打开计量经济学建模师应用程序。

econometricModeler

或者,从应用程序库中打开应用程序(参见计量经济学建模师).

进口数据表进入应用程序:

在计量经济学建模师选项卡,在进口部分中,点击

.

.在导入数据对话框中的进口吗?的复选框

数据表变量。点击进口.

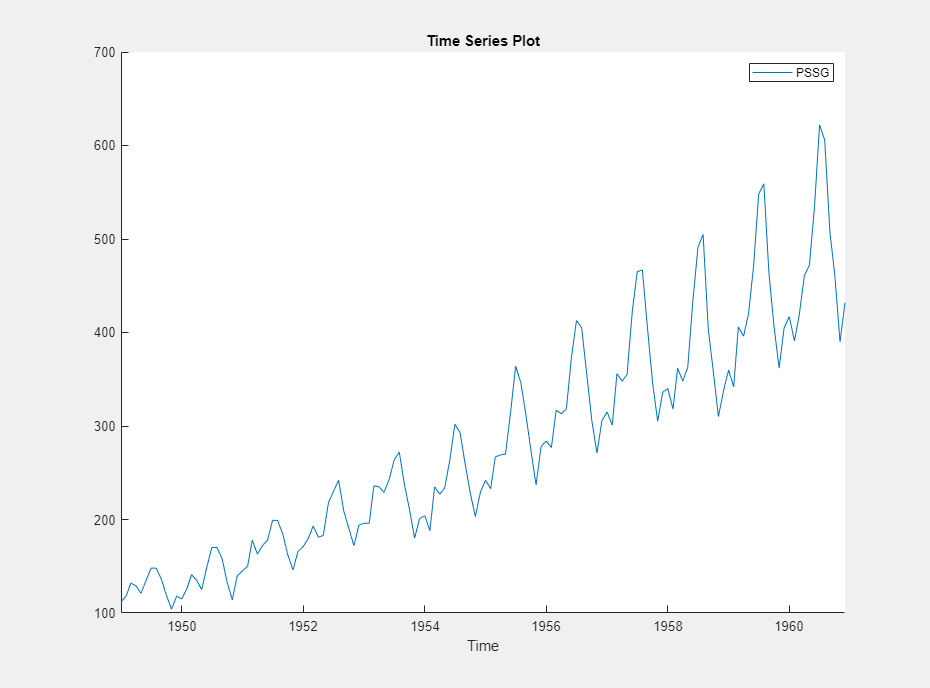

的变量PSSG出现在数据浏览器,其时间序列情节出现在时间序列图(PSSG)图窗口。

该序列表现出季节性趋势、序列相关性和可能的指数增长。有关序列相关性的交互分析,请参见使用计量经济模型应用程序检测序列相关性.

稳定系列

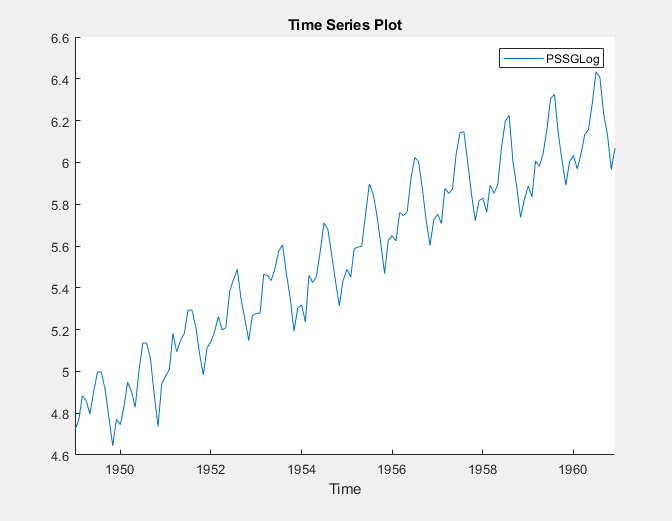

通过应用对数变换来处理指数趋势PSSG.

在数据浏览器中,选择

PSSG.在计量经济学建模师选项卡,在转换部分中,点击日志.

变换后的变量PSSGLog出现在数据浏览器,其时间序列情节出现在时间序列图(PSSGLog)图窗口。

指数增长似乎被从级数中删除了。

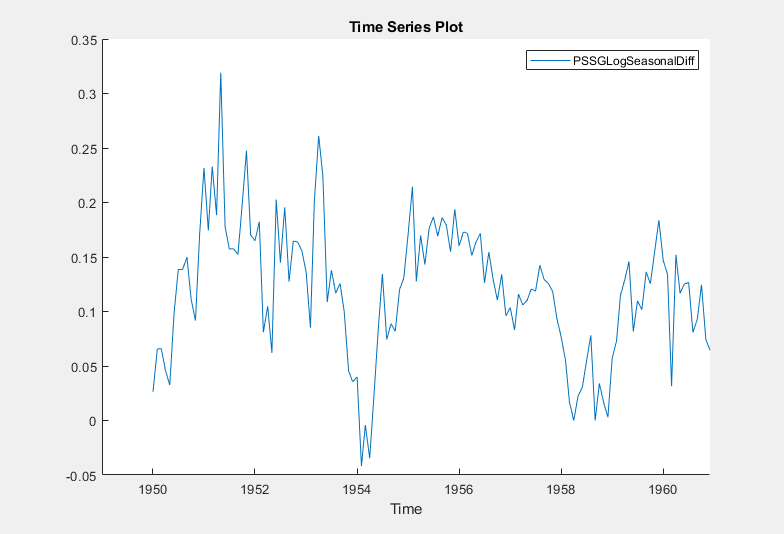

通过应用12阶季节差异来处理季节性趋势。与PSSGLog在数据浏览器,在计量经济学建模师选项卡,在转换节中,设置季节性来12.然后,单击季节性.

变换后的变量PSSGLogSeasonalDiff出现在数据浏览器,其时间序列情节出现在时间序列图(PSSGLogSeasonalDiff)图窗口。

变换后的级数似乎有一个单位根。

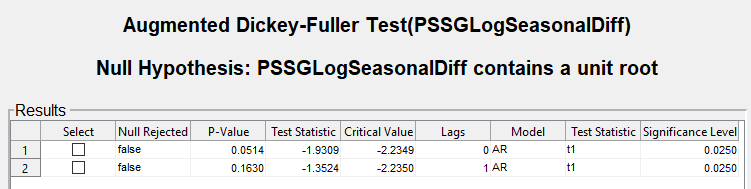

检验零假设PSSGLogSeasonalDiff有一个单位根,通过使用Augmented Dickey-Fuller检验。指定备选方案是AR(0)模型,然后再次指定AR(1)模型进行测试。将显著性水平调整为0.025,使总显著性水平保持在0.05。

与

PSSGLogSeasonalDiff在数据浏览器,在计量经济学建模师选项卡,在测试部分中,点击新的测试>增强迪基-富勒测验.在ADF选项卡,在参数节中,设置显著性水平来

0.025.在测试部分中,点击运行测试.

在参数节中,设置滞后数来

1.在测试部分中,点击运行测试.

测试结果显示在结果表ADF (PSSGLogSeasonalDiff)文档。

两个检验都不能拒绝原假设,即序列是单位根过程。

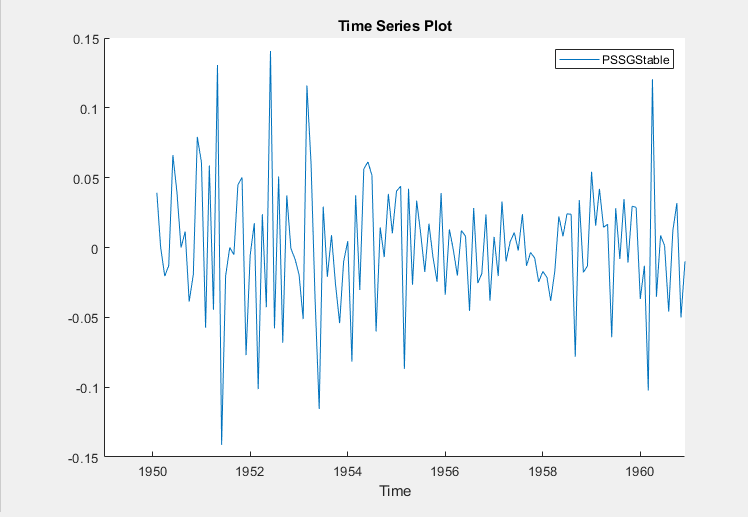

通过应用第一个差来求单位根PSSGLogSeasonalDiff.与PSSGLogSeasonalDiff在数据浏览器,按计量经济学建模师选项卡。然后,在转换部分中,点击区别.

变换后的变量PSSGLogSeasonalDiffDiff出现在数据浏览器,其时间序列情节出现在时间序列图(PSSGLogSeasonalDiffDiff)图窗口。

重命名PSSGLogSeasonalDiffDiff变量来PSSGStable:

在数据浏览器,右键单击

PSSGLogSeasonalDiffDiff.在上下文菜单中,选择重命名.

输入

PSSGStable.

该应用程序更新与转换后的系列相关的所有文档的名称。

确定系列型号

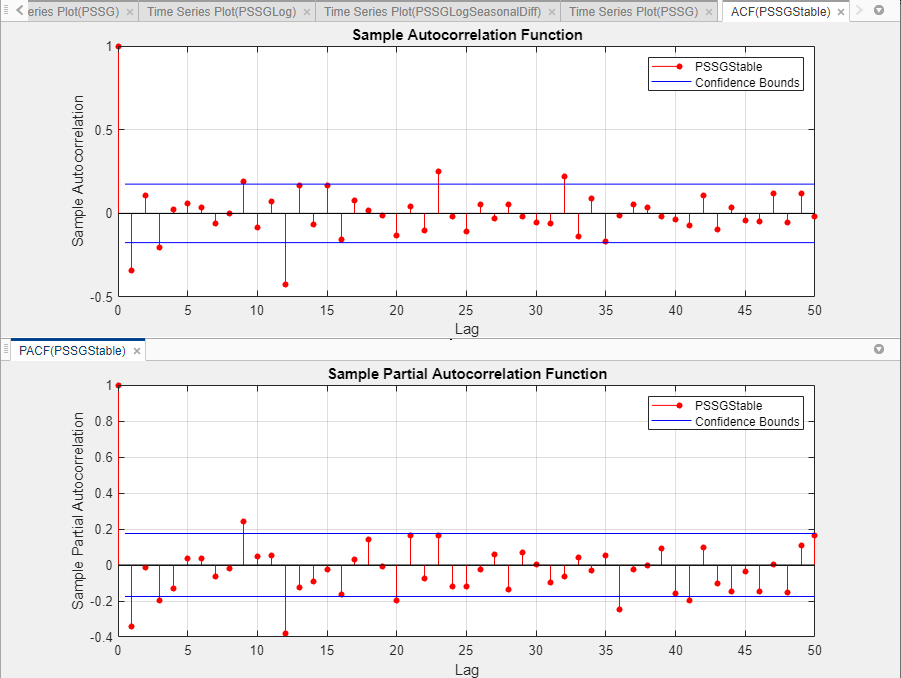

通过绘制样本自相关函数(ACF)和部分自相关函数(PACF)来确定数据条件平均模型的滞后结构。

与

PSSGStable在数据浏览器,按情节选项卡,然后单击ACF.显示ACF的前50个滞后。在ACF选项卡,设置滞后数来

50.单击情节选项卡,然后单击PACF.

显示PACF的前50个滞后。在PACF选项卡,设置滞后数来

50.拖动ACF (PSSGStable)图窗口上方PACF (PSSGStable)图窗口。

根据[1], ACF和PACF中的自相关性表明:SARIMA(0,1,1)×(0,1,1)12模型适用于PSSGLog.

关闭所有图形窗口。

指定和估计SARIMA模型

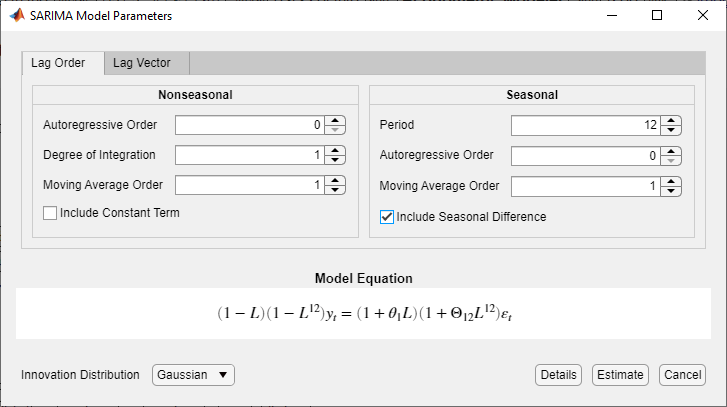

指定SARIMA(0,1,1)×(0,1,1)12模型。

在数据浏览器,选择

PSSGLog时间序列。在计量经济学建模师选项卡,在模型部分,单击箭头>SARIMA.

在SARIMA模型参数对话框,对延迟订单标签:

季节性部分

集整合程度来

1.集移动平均订单来

1.清除包括常数项复选框。

季节性部分

集期来

12表示每月数据。集移动平均订单来

1.选择包括季节差异复选框。

点击估计.

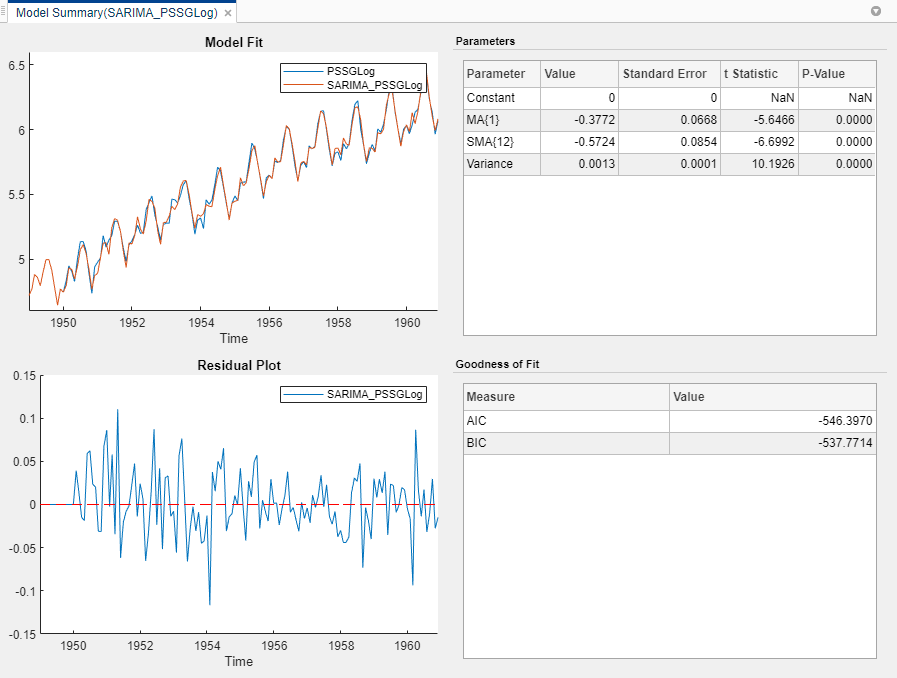

模型变量SARIMA_PSSGLog出现在数据浏览器,其估计摘要显示在模型总结(SARIMA_PSSGLog)文档。

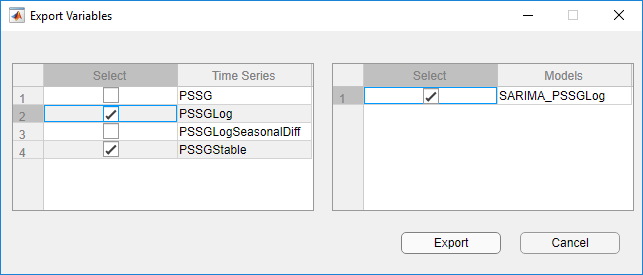

导出变量到工作区

出口PSSGLog,PSSGStable,SARIMA_PSSGLog到MATLAB工作区。

在计量经济学建模师选项卡,在出口部分中,点击

.

.在出口变量对话框中,选择选择的复选框

PSSGLog而且PSSGStable时间序列,还有SARIMA_PSSGLog建模(如果有必要)。中高亮显示的所有变量,应用程序自动选择复选框数据浏览器.

点击出口.

在命令行中,列出工作空间中的所有变量。

谁

名称大小字节类属性Data 144x1 1152 double DataTable 144x1 3192时间表描述22x54 2376 char PSSGLog 144x1 1152 double PSSGStable 144x1 1152 double SARIMA_PSSGLog 1x1 7963 arima dates 144x1 1152 double series 1x1 162 cell

的内容Data_Airline.mat,数值向量PSSGLog而且PSSGStable,估计华宇电脑模型对象SARIMA_PSSGLog是工作区中的变量。

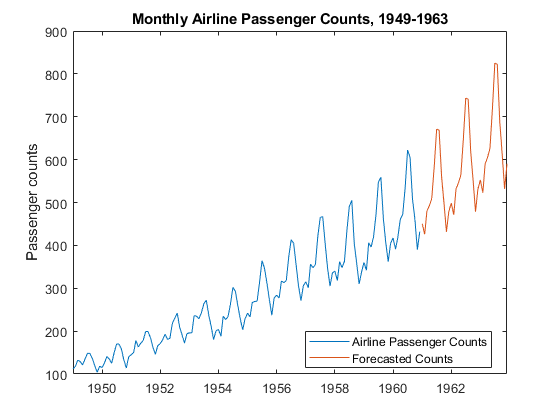

预测未来三年(36个月)的日志航空乘客数量使用SARIMA_PSSGLog.指定PSSGLog作为预采样数据。

numObs = 36;fPSSG =预测(SARIMA_PSSGLog,numObs,“Y0”, PSSGLog);

绘制乘客数量和预测图。

fh = DataTable.Time(end) + calmonths(1:numObs);图;情节(DataTable.Time exp (PSSGLog));持有在情节(fh exp (fPSSG));传奇(“航空乘客人数”,的预测数量,...“位置”,“最佳”)标题(“一九四九年至一九六三年航空公司每月乘客数目”) ylabel (乘客数量的)举行从

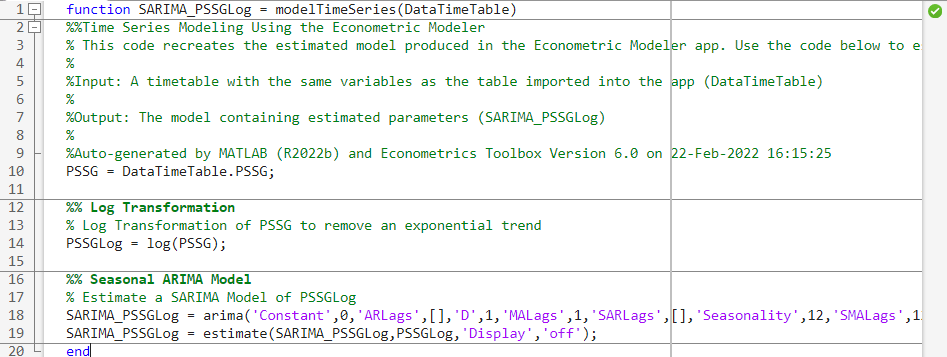

从应用程序会话生成纯文本函数

生成一个在应用程序外部使用的MATLAB函数。函数返回估计的模型SARIMA_PSSGLog鉴于数据表.

在数据浏览器应用程序的

SARIMA_PSSGLog模型。在计量经济学建模师选项卡,在出口部分中,点击出口>生成函数.MATLAB编辑器打开并包含一个名为

modelTimeSeries.函数接受数据表(您在此会话中导入的变量),转换数据,并返回估计的SARIMA(0,1,1)×(0,1,1)12模型SARIMA_PSSGLog.

在编辑器选项卡上,单击保存>保存.

通过单击将函数保存到当前文件夹中保存在选择“文件”另存为对话框。

在命令行上,估算SARIMA(0,1,1)×(0,1,1)12通过传递来建模数据表来modelTimeSeries.m.命名模型SARIMA_PSSGLog2.比较估计的模型SARIMA_PSSGLog.

SARIMA_PSSGLog2 = modelTimeSeries(数据表);总结(SARIMA_PSSGLog)总结(SARIMA_PSSGLog2)

ARIMA(0,1,1)模型与季节性MA(12)(高斯分布)的季节性集成有效样本量:144估计参数数:3 LogLikelihood: 276.198 AIC: -546.397 BIC:-537.488 Value standderror TStatistic PValue _________ _____________ __________ __________ Constant 00 NaN NaN MA{1} -0.37716 0.066794 -5.6466 1.6364e-08 SMA{12} -0.57238 0.085439 -6.6992 2.0952e-11方差0.0012634 0.00012395 10.193 2.1406e-24 ARIMA(0,1,1)模型季节性集成季节性MA(12)(高斯分布)有效样样量:144估计参数数量:3 LogLikelihood: 276.198 AIC: -546.397 BIC:-537.488 Value standderror TStatistic PValue _________ _____________ __________ __________ Constant 00 NaN NaN MA{1} -0.37716 0.066794 -5.6466 1.6364e-08 SMA{12} -0.57238 0.085439 -6.6992 2.0952e-11 Variance 0.0012634 0.00012395 10.193 2.1406e-24

不出所料,模型是一样的。

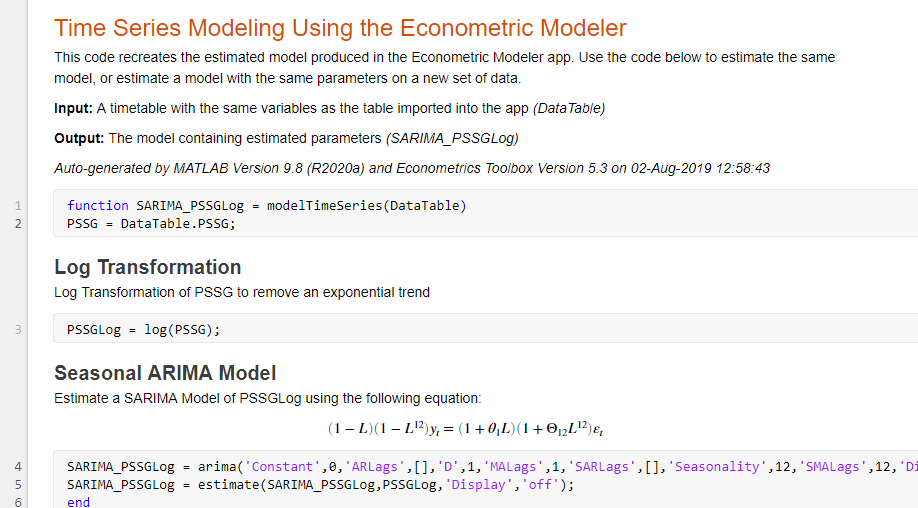

从应用程序会话生成实时功能

与纯文本函数不同,动态函数包含格式化的文本和公式,您可以使用live Editor对其进行修改。

生成一个在应用程序外部使用的活动函数。该函数返回估计的模型SARIMA_PSSGLog鉴于数据表.

在数据浏览器应用程序的

SARIMA_PSSGLog模型。在计量经济学建模师选项卡,在出口部分中,点击出口>生成活动函数.Live Editor打开并包含一个名为

modelTimeSeries.函数接受数据表(您在此会话中导入的变量),转换数据,并返回估计的SARIMA(0,1,1)×(0,1,1)12模型SARIMA_PSSGLog.

在住编辑器选项卡,在文件部分中,点击保存>保存.

通过单击将函数保存到当前文件夹中保存在选择“文件”另存为对话框。

在命令行上,估算SARIMA(0,1,1)×(0,1,1)12通过传递来建模数据表来modelTimeSeries.m.命名模型SARIMA_PSSGLog2.比较估计的模型SARIMA_PSSGLog.

SARIMA_PSSGLog2 = modelTimeSeries(数据表);总结(SARIMA_PSSGLog)总结(SARIMA_PSSGLog2)

ARIMA(0,1,1)模型与季节性MA(12)(高斯分布)的季节性集成有效样本量:144估计参数数:3 LogLikelihood: 276.198 AIC: -546.397 BIC:-537.488 Value standderror TStatistic PValue _________ _____________ __________ __________ Constant 00 NaN NaN MA{1} -0.37716 0.066794 -5.6466 1.6364e-08 SMA{12} -0.57238 0.085439 -6.6992 2.0952e-11方差0.0012634 0.00012395 10.193 2.1406e-24 ARIMA(0,1,1)模型季节性集成季节性MA(12)(高斯分布)有效样样量:144估计参数数量:3 LogLikelihood: 276.198 AIC: -546.397 BIC:-537.488 Value standderror TStatistic PValue _________ _____________ __________ __________ Constant 00 NaN NaN MA{1} -0.37716 0.066794 -5.6466 1.6364e-08 SMA{12} -0.57238 0.085439 -6.6992 2.0952e-11 Variance 0.0012634 0.00012395 10.193 2.1406e-24

不出所料,模型是一样的。

生成报告

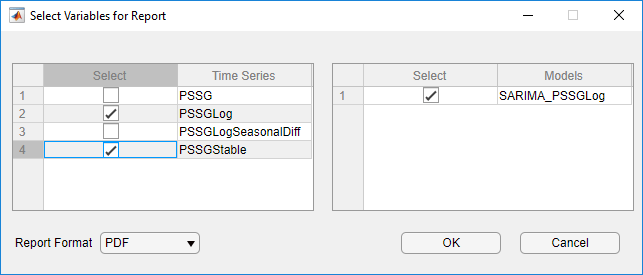

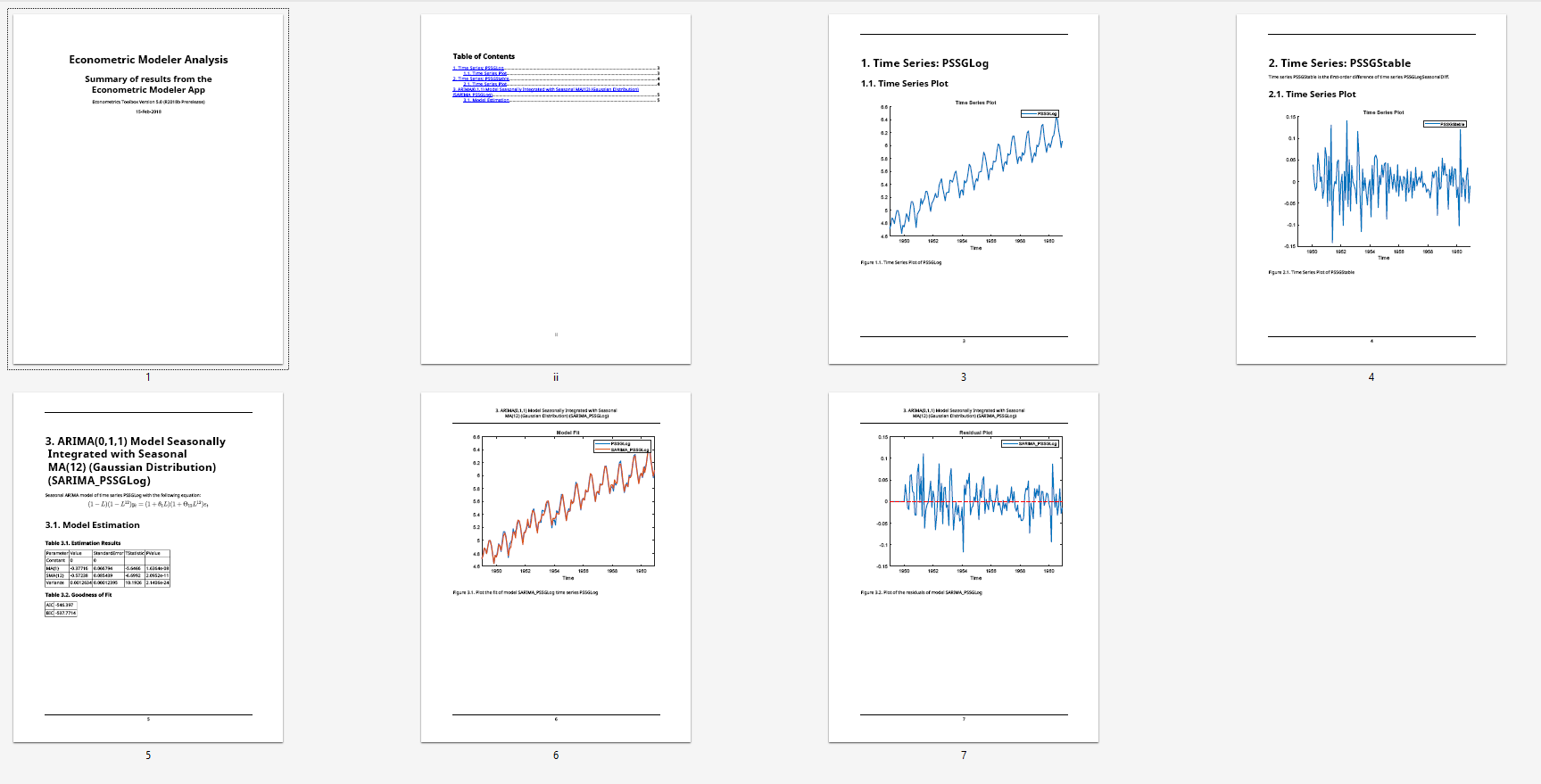

生成PDF格式的所有操作报告PSSGLog而且PSSGStable时间序列,还有SARIMA_PSSGLog模型。

在计量经济学建模师选项卡,在出口部分中,点击出口>生成报告.

在为报告选择变量对话框中,选择选择的复选框

PSSGLog而且PSSGStable时间序列,还有SARIMA_PSSGLog建模(如果有必要)。中高亮显示的所有变量,应用程序自动选择复选框数据浏览器.

点击好吧.

在选择要写入的文件对话框,导航到

C: \ MyData文件夹中。在文件名称框,输入

SARIMAReport.点击保存.

应用程序发布创建所需的代码PSSGLog,PSSGStable,SARIMA_PSSGLogPDF格式C: \ MyData \ SARIMAReport.pdf.该报告包括:

标题页和目录

包含所选时间序列的图

对应用于所选时间序列的转换的说明

对选定时间序列进行的统计检验结果

所选模型的估计摘要

参考文献

[1]鲍克斯,g。e。P。g。m。詹金斯,g。c。莱塞尔。时间序列分析:预测与控制.第三版。恩格尔伍德悬崖,新泽西州:普伦蒂斯厅,1994年。

另请参阅

应用程序

对象

功能

相关的话题

您也可以从以下列表中选择网站: