用恩格尔-格兰杰检验检验协整

这个例子展示了如何检验构成多元模型的响应序列之间没有协整关系的零假设。

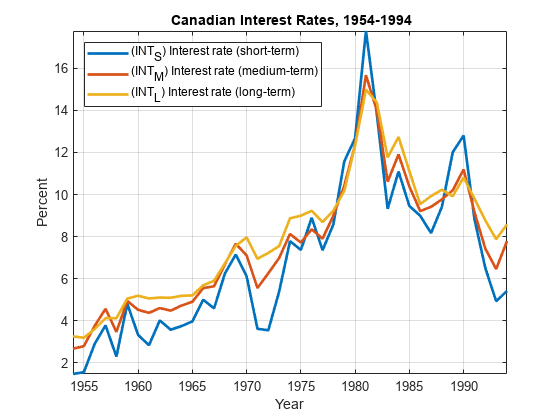

负载Data_Canada进入MATLAB®工作空间。该数据集包含了加拿大利率的期限结构[134].提取短期、中期和长期利率序列。

负载Data_CanadaY =数据(:,3:结束);%多元响应序列

绘制响应序列。

图绘制(日期,Y,“线宽”, 2)包含“年”;ylabel“百分比”;名称=系列(3:结束);传奇(名称,“位置”,“西北”)标题" {\bf Canadian Interest Rates, 1954-1994} ";轴紧网格在

这幅图显示了三个系列之间存在协整的证据,它们随着回归均值的扩散一起移动。

为了检验协整,计算两个

(t1),

(t2) Dickey-Fuller统计数据。egcitest将检验统计量与Engle-Granger临界值的表列值进行比较。

[h, pValue,统计,cValue] = egcitest (Y,“测试”, {“t1”,《终结者2》})

h =1 x2逻辑阵列0 1

pValue =1×20.0526 - 0.0202

统计=1×2-3.9321 - -25.4538

cValue =1×2-3.9563 - -22.1153

的 检验不能拒绝无协整的零值,但只是勉强p-value仅略高于默认的5%显著性水平,且统计值仅略高于左尾临界值。的 检验拒绝不存在协整的零值。

考试难度Y (: 1)在Y(:, 2:结束)以及(默认情况下)拦截c0.残差级数为

[Y (: 1) Y(:, 2:结束)]*β-c0=Y (: 1)-Y(:, 2:结束)* b-c0.

的第五个输出参数egcitest除其他回归统计数据外,还包含回归系数c0和b.

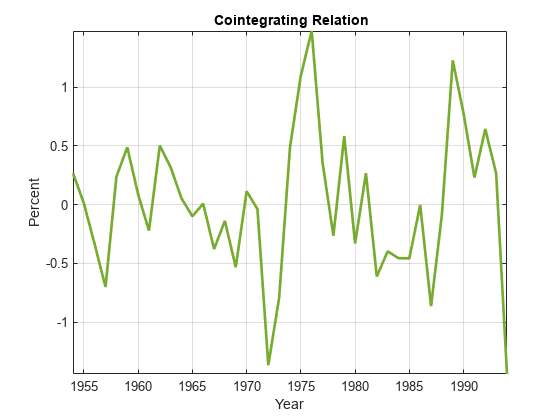

检验回归系数以检验假设的共积分向量β=(1;- b].

[~, ~, ~, ~, reg] = egcitest (Y,“测试”,《终结者2》);c0 = reg.coeff (1);b = reg.coeff (2:3);β= [1;- b];甘氨胆酸h =;线= h.ColorOrder;h.NextPlot =“ReplaceChildren”;h.ColorOrder = circshift(线,3);

情节(日期、Y * beta-c0,“线宽”2);标题{} \ bf协整关系的;轴紧;传说从;网格在;

正如试验证实的那样,这个组合看起来是相对平稳的。

另请参阅

相关的例子

更多关于

你也可以从以下列表中选择一个网站: