识别单一协整关系

协整的恩格尔-格兰杰检验

现代协整检验方法起源于恩格尔和格兰杰[66].他们的方法描述起来很简单:回归第一个组件y1t的yt其余的组件yt然后测试单位根的残差。零假设是yt是不因此,如果残差检验没有找到单位根为零的证据,则Engle-Granger检验没有找到估计的回归关系是协整的证据。注意,您可以将回归方程写成

,在那里

协整向量是和吗c0是拦截。Engle-Granger方法的一个复杂之处是残差序列是估计的而不是观察的,因此常规单位根统计量的标准渐近分布并不适用。增强Dickey-Fuller测试(adftest)和Phillips-Perron测试(ppt)不能直接使用。为了准确的检验,检验统计量的分布必须专门为恩格尔-格兰杰检验计算。

Engle-Granger检验通过函数在计量经济学工具箱™中实现egcitest.例如,请参见用恩格尔-格兰杰检验的协整检验.

恩格尔-格兰杰检验的局限性

恩格尔-格兰杰方法有几个局限性。首先,它只识别了一个协整关系,在众多的协整关系中。这需要一个变量, ,被确定为变量中的“第一个” .这种选择通常是任意的,它影响测试结果和模型估计。为了看到这一点,排列加拿大数据中的三个利率,并估计每个“第一个”变量的协整关系。

负载Data_CanadaY =数据(:,3:结束);利率数据P0 = perms([1 2 3]);[~, idx] =独特(P0 (: 1));%拥有唯一回归器的P0和y1的行数P = P0 (idx:);%的回归numPerms =大小(P, 1);% Preallocate:T0 =大小(Y, 1);H = 0(1、numPerms);numPerms PVal = 0 (1);CIR = 0 (T0, numPerms);%运行所有测试:为YPerm = 1:numPerms YPerm = Y(:,P(i,:));[h, pValue, ~, ~, reg] = egcitest (YPerm,“测试”,《终结者2》);H (i) = H;PVal (i) = pValue;c0i = reg.coeff (1);bi = reg.coeff (2:3);if (: i) = [1;-bi]; if (: i) = [1;-bi];结束

betai =3×11.0000 1.0718 -2.2209

betai =3×11.0000 -0.6029 -0.3472

betai =3×11.0000 -1.4394 0.4001

%显示测试结果:H, PVal

H =1×31 1 0

PVal =1×30.0202 0.0290 0.0625

对于这一数据,两个回归分析识别出协整,而第三个回归分析未能识别出协整。渐近理论表明,试验结果在大样本下是相同的,但试验的有限样本性质使其难以得出可靠的推论。

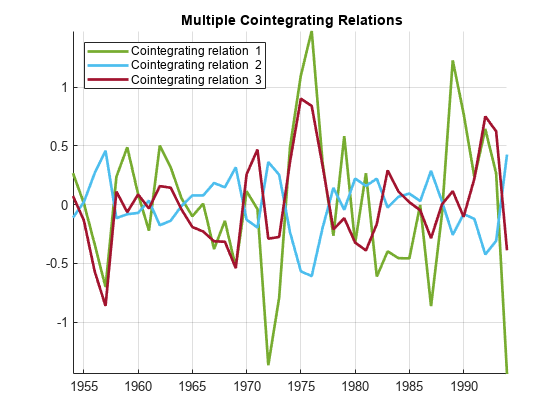

确定的协整关系的图显示了先前的估计(协整关系1),加上另外两个。在Engle-Granger估计的背景下,不能保证这些关系是独立的:

甘氨胆酸h =;线= h.ColorOrder;h.NextPlot =“ReplaceChildren”;h.ColorOrder = circshift(线,3);情节(日期、圆“线宽”2)标题(“{\bf多重协整关系}”) (strcat({传奇“协整关系”},...num2str ((1: numPerms) ')),“位置”,“西北”);轴紧网格在

Engle-Granger方法的另一个局限性是它是一个两步过程,一个回归估计残差序列,另一个回归检验单位根。第一次估计中的误差必然被计入第二次估计。估计的,而不是观察到的,残差序列需要一个全新的标准单位根检验的临界值表。

最后,恩格尔-格兰杰方法估计的协整关系独立于VEC模型发挥作用。因此,模型估计也变成了一个两步的过程。特别是,VEC模型中的确定性项必须根据协整向量的预先估计有条件地估计。有关VEC模型参数估计的示例,请参见用egcitest估计VEC模型参数.

另请参阅

相关的例子

更多关于

你也可以从以下列表中选择一个网站: