总结

显示矢量误差修正(VEC)模型的估计结果

描述

例子

估计VEC模型

考虑以下七个宏观经济系列的VEC模型,然后将该模型与数据进行匹配。

国内生产总值(GDP)

国内生产总值隐含价格平减指数

雇员已付薪酬

所有人员的非农业部门工作时间

有效联邦基金利率

个人消费支出

私人本地投资总额

假设4和一个短期项的协整秩是适当的,也就是说,考虑一个VEC(1)模型。

加载Data_USEconVECModel数据集。

负载Data_USEconVECModel

有关数据集和变量的更多信息,请输入描述在命令行。

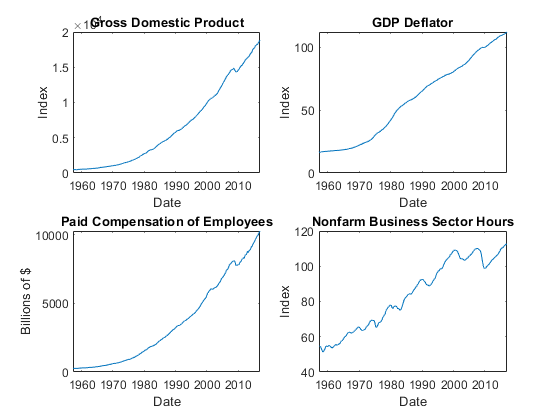

通过在单独的图上绘制系列来确定是否需要对数据进行预处理。

图;次要情节(2、2、1)情节(FRED.Time FRED.GDP);标题('国内生产总值');ylabel ('指数');包含(“日期”);副区(2,2,2)情节(FRED.Time,FRED.GDPDEF);标题('GDP平减指数');ylabel ('指数');包含(“日期”);次要情节(2,2,3)情节(FRED.Time FRED.COE);标题(“支付的雇员报酬”);ylabel (数十亿美元的);包含(“日期”);次要情节(2,2,4)情节(FRED.Time FRED.HOANBS);标题(“非农商业领域时间”);ylabel ('指数');包含(“日期”);

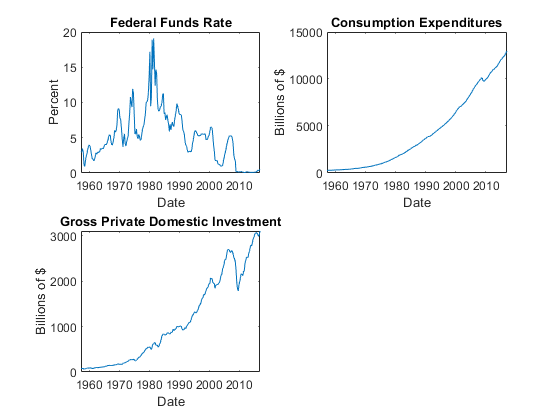

图;副区(2,2,1)情节(FRED.Time,FRED.FEDFUNDS);标题(“联邦基金利率”);ylabel (“百分比”);包含(“日期”);副区(2,2,2)情节(FRED.Time,FRED.PCEC);标题(“消费支出”);ylabel (数十亿美元的);包含(“日期”);次要情节(2,2,3)情节(FRED.Time FRED.GPDI);标题(“总国内私人投资”);ylabel (数十亿美元的);包含(“日期”);

通过应用log变换来稳定除联邦基金利率外的所有序列。将得到的级数缩放100,这样所有的级数都在相同的刻度上。

弗雷德。国内生产总值= 100 *日志(FRED.GDP);弗雷德。GDPDEF = 100 *日志(FRED.GDPDEF);弗雷德。COE = 100 *日志(FRED.COE);弗雷德。HOANBS = 100 *日志(FRED.HOANBS);弗雷德。PCEC = 100 *日志(FRED.PCEC); FRED.GPDI = 100*log(FRED.GPDI);

创建使用速记语法VEC(1)模型。指定变量名。

Mdl =结果(7 4 1);Mdl。SeriesNames = FRED.Properties.VariableNames

MDL = VECM具有属性:说明: “7维评级= 4 VEC(1)用线性时间趋势模型” SeriesNames: “GDP” “GDPDEF” “COE” ...和4个NumSeries:7等级:4 P:2常数:调整[7×1的NaN矢量]:协整[7×4的NaN矩阵]:影响[7×4的NaN矩阵]:CointegrationConstant [7×7的NaN矩阵]:[4×1的NaN矢量] CointegrationTrend:[4×1个的向量的NaN] ShortRun的:{7×7的NaN矩阵}在延迟[1]趋势:的NaN]贝塔[7×1的向量:[7×0矩阵]协方差:[7×7的NaN矩阵]

MDL是一个VECM模型对象。包含所有属性南值对应于要估计的给定数据的参数。

估计使用整个数据集和默认选项的模型。

FRED.Variables EstMdl =估计(Mdl)

EstMdl = VECM具有属性:说明: “7维评级= 4 VEC(1)模型” SeriesNames: “GDP” “GDPDEF” “COE” ...和4个NumSeries:7等级:4 P:2常数:[14.1329 8.77841 -7.20359 ...和4更]”调整:[7×4矩阵]协整:[7×4矩阵]影响:[7×7矩阵] CointegrationConstant:-28.6082 109.555 -77.0912 ...还有1个]” CointegrationTrend:[4×1个零的矢量] ShortRun:{7×7矩阵}在延迟[1]趋势:[零的7×1的向量]贝塔:[7×0矩阵]协方差:[7×7矩阵]

EstMdl是估计VECM模型对象。它是完全指定的,因为所有参数都有已知的值。默认情况下,估计通过从模型中去除协整趋势和线性趋势项,施加H1 Johansen VEC模型形式的约束。从估计中排除参数等同于将等式约束设置为零。

显示从所述估计的简短摘要。

结果总结=(EstMdl)

结果=同场的结构:描述: “7维评级= 4 VEC(1)模型” 型号: “H1” 的采样大小:238个NumEstimatedParameters:112对数似然:-1.4939e + 03 AIC:3.2118e + 03 BIC:3.6007e + 03表:[表133x4]协方差:[7×7的双]相关:[7×7的双]

的表领域的结果是参数估计值和相应的统计信息表。

比较几种VEC模型的适用性

考虑模型和数据估计VEC模型这四个VEC模型分别是:VEC(0)、VEC(1)、VEC(3)和VEC(7)。使用历史数据,估计这四个模型中的每一个,然后使用得到的贝叶斯信息准则(BIC)比较模型的适用性。

加载Data_USEconVECModel数据集和预处理数据。

负载Data_USEconVECModel弗雷德。国内生产总值= 100 *日志(FRED.GDP);弗雷德。GDPDEF = 100 *日志(FRED.GDPDEF);弗雷德。COE = 100 *日志(FRED.COE);弗雷德。HOANBS = 100 *日志(FRED.HOANBS);弗雷德。PCEC = 100 *日志(FRED.PCEC); FRED.GPDI = 100*log(FRED.GPDI);

在一个循环:

使用简化语法创建VEC模型。

估计VEC模型。保留的最大值p作为样品前观察。

存储估计结果。

num= [0 1 3 7];p = num+ 1;弗雷德Y0 = {1: max (p):};Y = FRED{((max(p) + 1):end),:};为J = 1:numel(P)MDL = VECM(7,4,numlags(J));EstMdl =估计(MDL,Y,“Y0”,Y);结果(j) =总结(EstMdl);结束

结果是包含各模型的估算结果的4×1结构阵列。

提取各组结果的BIC。

BIC = [results.BIC]

BIC =1×4103.×5.3948 5.4372 5.8254 6.5536

对应于最低BIC的模型已考虑了模型之间的最佳匹配。因此,VEC(0)模型是最好的拟合模型。

输入参数

输出参数

参考

[1]约翰森S.协整向量自回归模型中基于概率的推理。牛津:牛津大学出版社,1995年。