VECM

创建矢量误差修正(VEC)模型

描述

该VECM函数返回一个VECM对象,该对象指定函数形式并存储p- 1)-阶,协整,多元向量误差修正模型(VEC((p- 1))模型。

a的关键组成部分VECM对象包括的时间序列数(反应变量维数,各响应变量之间协整关系的个数(协整秩),以及多元的程度自回归多项式的响应一系列第一差异组成(短期的多项式),这是p- 1,也就是说,p- 图1是具有一个非零系数矩阵的最大滞后,和p是VEC模型的向量自回归(VAR)模型表示的顺序。其他模型组件包括一个回归成分相同的外生预测变量关联到每个响应系列,并不断和时间趋势项。

A VEC模型的另一个重要组成部分是它的约翰森形式因为它决定如何MATLAB<小号up>®包括在模型中确定条件。该规范对评估程序和允许的等式约束的影响。有关详细信息,请参阅约翰森表和[2]。

给定响应变量的维数、协整秩和短期多项式次数,所有系数矩阵和创新分布参数都是未知和可估计的,除非您使用名称-值对参数语法指定它们的值。要选择适合您的数据的Johansen形式,然后估计一个包含所有或部分未知参数值的模型,使用估计。与估计的或完全指定的一起工作VECM模型对象,把它传递给一个目标函数。

创建

描述

输入参数

属性

对象的功能

例子

准备VEC模型模板参数估计

假设一个VEC模型协整的4列和短期多项式度2是适合于建模的七个假设宏观经济计量时间序列的行为。

使用简化语法创建一个VEC(7,4,2)模型。

MDL = VECM(7,4,2)

MDL = VECM具有属性:说明: “7维评级= 4 VEC(2)与线性时间趋势模型” SeriesNames: “Y1”, “Y2”, “Y3” ...和4个NumSeries:7等级:4 P:3常数:调整[7×1的NaN矢量]:协整[7×4的NaN矩阵]:影响[7×4的NaN矩阵]:CointegrationConstant [7×7的NaN矩阵]:[4×1的NaN矢量] CointegrationTrend:[4×1个的向量的NaN] ShortRun的:在滞后[1 2]趋势{7×7矩阵的NaN}:[7×1的NaN]贝塔的向量:[7×0矩阵]协方差:[7×的NaN 7矩阵]

MDL是VECM,可作为参数估计的模板模型对象。MATLAB®认为为NaN值作为未知参数值进行估计。例如,调整属性是一个7×4矩阵为NaN值。因此,调整速度来估计活动模型的参数。

默认情况下,MATLAB®包括在模型中总协整和线性时间趋势项。您可以通过删除时间趋势而言,就是通过设置创建H1约翰森形式的VEC模型趋势财产0使用点符号。

Mdl.Trend = 0

MDL = VECM具有属性:说明: “7维评级= 4 VEC(2)模型” SeriesNames: “Y1”, “Y2”, “Y3” ...和4个NumSeries:7等级:4 P:3常数:[7×1vector of NaNs] Adjustment: [7×4 matrix of NaNs] Cointegration: [7×4 matrix of NaNs] Impact: [7×7 matrix of NaNs] CointegrationConstant: [4×1 vector of NaNs] CointegrationTrend: [4×1 vector of NaNs] ShortRun: {7×7 matrices of NaNs} at lags [1 2] Trend: [7×1 vector of zeros] Beta: [7×0 matrix] Covariance: [7×7 matrix of NaNs]

MATLAB®扩张趋势至适当的长度,零的一个7×1矢量。

指定VEC模型的所有参数值

考虑这个VEC(1)三种假设响应序列模型。

创新点是均值为0的多元高斯分布和协方差矩阵

创建参数值的变量。

调整= [-0.3 0.3;-0.2 0.1;-1 0];协整= [0.1 -0.7;-0.2 0.5;0.2 0.2]。ShortRun = {[0。0.1 0.2;0.2 -0.2 0;0.7 -0.2 0.3]}; Constant = [-1; -3; -30]; Trend = [0; 0; 0]; Covariance = [1.3 0.4 1.6; 0.4 0.6 0.7; 1.6 0.7 5];

创建一个VECM使用适当的名称 - 值对参数表示VEC(1)模型的模型对象。

MDL = VECM(<小号pan style="color:#A020F0">'调整',调整,<小号pan style="color:#A020F0">“协整”协整,<小号pan style="color:#0000FF">...'不变',不变,<小号pan style="color:#A020F0">'短期内',短期内,<小号pan style="color:#A020F0">'趋势',趋势,<小号pan style="color:#0000FF">...协方差的,协方差)

MDL = VECM与属性:描述: “立体评级= 2 VEC(1)模型” SeriesNames: “Y1”, “Y2”, “Y3” NumSeries:3等级:2个P:2常数:[-1 -3 -30]' Adjustment: [3×2 matrix] Cointegration: [3×2 matrix] Impact: [3×3 matrix] CointegrationConstant: [2×1 vector of NaNs] CointegrationTrend: [2×1 vector of NaNs] ShortRun: {3×3 matrix} at lag [1] Trend: [3×1 vector of zeros] Beta: [3×0 matrix] Covariance: [3×3 matrix]

MDL是否有效地完全指定了VECM模型对象。也就是说,协整常数和线性趋势是未知的。但是,由于总的常数和趋势参数是已知的,因此不需要它们来进行模拟观测或预测。

默认情况下,VECM属性的短期系数到第一滞后在短期多项式。考虑属性的短期系数矩阵另一个VEC模型短期内到第四滞后术语,指明零用于第一滞后系数的矩阵,并且将所有其他为等于MDL。创建此VEC(4)模型。

Mdl.ShortRun(4)= ShortRun;Mdl.ShortRun(1)= {0}

MDL = VECM与属性:描述: “立体评级= 2 VEC(4)模型” SeriesNames: “Y1”, “Y2”, “Y3” NumSeries:3等级:2个P:5常数:[-1 -3 -30]' Adjustment: [3×2 matrix] Cointegration: [3×2 matrix] Impact: [3×3 matrix] CointegrationConstant: [2×1 vector of NaNs] CointegrationTrend: [2×1 vector of NaNs] ShortRun: {3×3 matrix} at lag [4] Trend: [3×1 vector of zeros] Beta: [3×0 matrix] Covariance: [3×3 matrix]

或者,您可以使用以下命令创建另一个模型对象VECM和相同的语法MDL,但另外指定'时滞',4。

估计VEC模型

请考虑以下七个宏观经济系列VEC模型,然后拟合模型的数据。

国内生产总值(GDP)

GDP物价平减指数

雇员支付的补偿

所有人的非农商业部门小时

有效联邦基金利率

个人消费支出

私人本地投资总额

假设图4和一个短期项的协整秩是适当的,即,考虑VEC(1)模型。

加载Data_USEconVECModel数据集。

负载<小号pan style="color:#A020F0">Data_USEconVECModel

有关数据集和变量的更多信息,请输入描述在命令行。

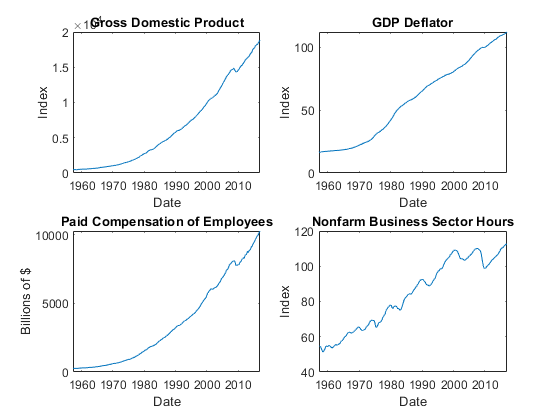

确定是否需要将数据通过绘制在不同的地块系列进行预处理。

图;次要情节(2、2、1)情节(FRED.Time FRED.GDP);标题(<小号pan style="color:#A020F0">'国内生产总值');ylabel(<小号pan style="color:#A020F0">'指数');包含(<小号pan style="color:#A020F0">'日期');副区(2,2,2)情节(FRED.Time,FRED.GDPDEF);标题(<小号pan style="color:#A020F0">'GDP平减指数');ylabel(<小号pan style="color:#A020F0">'指数');包含(<小号pan style="color:#A020F0">'日期');副区(2,2,3-)情节(FRED.Time,FRED.COE);标题(<小号pan style="color:#A020F0">“支付的雇员报酬”);ylabel(<小号pan style="color:#A020F0">“$十亿”);包含(<小号pan style="color:#A020F0">'日期');副区(2,2,4)情节(FRED.Time,FRED.HOANBS);标题(<小号pan style="color:#A020F0">“非农商业领域时间”);ylabel(<小号pan style="color:#A020F0">'指数');包含(<小号pan style="color:#A020F0">'日期');

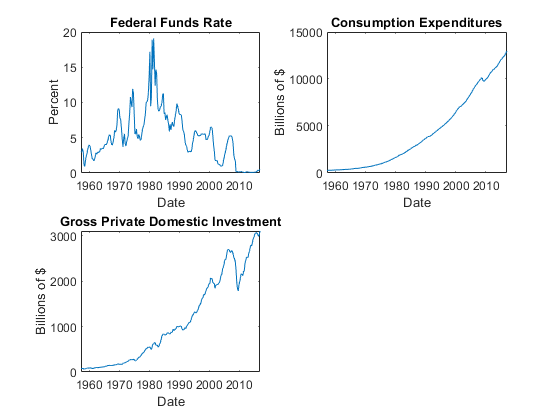

图;副区(2,2,1)情节(FRED.Time,FRED.FEDFUNDS);标题(<小号pan style="color:#A020F0">“联邦基金利率”);ylabel(<小号pan style="color:#A020F0">'百分');包含(<小号pan style="color:#A020F0">'日期');副区(2,2,2)情节(FRED.Time,FRED.PCEC);标题(<小号pan style="color:#A020F0">“消费支出”);ylabel(<小号pan style="color:#A020F0">“$十亿”);包含(<小号pan style="color:#A020F0">'日期');副区(2,2,3-)情节(FRED.Time,FRED.GPDI);标题(<小号pan style="color:#A020F0">“总国内私人投资”);ylabel(<小号pan style="color:#A020F0">“$十亿”);包含(<小号pan style="color:#A020F0">'日期');

稳定全系列,除了将联邦基金利率,通过应用数变换。100缩放由此带来的一系列使所有系列都以相同的规模。

FRED.GDP = 100 *日志(FRED.GDP);FRED.GDPDEF = 100 *日志(FRED.GDPDEF);FRED.COE = 100 *日志(FRED.COE);FRED.HOANBS = 100 *日志(FRED.HOANBS);FRED.PCEC = 100 *日志(FRED.PCEC);FRED.GPDI = 100 *日志(FRED.GPDI);

创建使用速记语法VEC(1)模型。指定变量名。

MDL = VECM(7,4,1);Mdl.SeriesNames = FRED.Properties.VariableNames

MDL = VECM具有属性:说明: “7维评级= 4 VEC(1)用线性时间趋势模型” SeriesNames: “GDP” “GDPDEF” “COE” ...和4个NumSeries:7等级:4 P:2常数:调整[7×1的NaN矢量]:协整[7×4的NaN矩阵]:影响[7×4的NaN矩阵]:CointegrationConstant [7×7的NaN矩阵]:[4×1的NaN矢量] CointegrationTrend:[4×1个的向量的NaN] ShortRun的:{7×7的NaN矩阵}在延迟[1]趋势:的NaN]贝塔[7×1的向量:[7×0矩阵]协方差:[7×7的NaN矩阵]

MDL是VECM模型对象。包含所有属性为NaN值对应于待估计给定的数据参数。

估计使用整个数据集和默认选项的模型。

EstMdl =估计(MDL,FRED.Variables)

EstMdl = VECM具有属性:说明: “7维评级= 4 VEC(1)模型” SeriesNames: “GDP” “GDPDEF” “COE” ...和4个NumSeries:7等级:4 P:2常数:[14。1329 8.77841 -7.20359 ... and 4 more]' Adjustment: [7×4 matrix] Cointegration: [7×4 matrix] Impact: [7×7 matrix] CointegrationConstant: [-28.6082 109.555 -77.0912 ... and 1 more]' CointegrationTrend: [4×1 vector of zeros] ShortRun: {7×7 matrix} at lag [1] Trend: [7×1 vector of zeros] Beta: [7×0 matrix] Covariance: [7×7 matrix]

EstMdl是估计VECM模型对象。它完全指定的,因为所有的参数都具有已知值。默认情况下,估计通过从模型中去除协整趋势和线性趋势项,施加H1 Johansen VEC模型形式的约束。从估计中排除参数等同于将等式约束设置为零。

显示从所述估计的简短摘要。

结果总结=(EstMdl)

结果=<小号pan class="emphasis">同场的结构:描述: “7维评级= 4 VEC(1)模型” 型号: “H1” 的采样大小:238个NumEstimatedParameters:112对数似然:-1.4939e + 03 AIC:3.2118e + 03 BIC:3.6007e + 03表:[表133x4]协方差:[7×7的双]相关:[7×7的双]

该表现场结果是参数估计值和相应的统计信息表。

从VEC模型预测响应

这个例子从如下估计VEC模型。

创建并估计VEC(1)模型。将最后10个周期视为预测周期。

负载<小号pan style="color:#A020F0">Data_USEconVECModelFRED.GDP = 100 *日志(FRED.GDP);FRED.GDPDEF = 100 *日志(FRED.GDPDEF);FRED.COE = 100 *日志(FRED.COE);FRED.HOANBS = 100 *日志(FRED.HOANBS);FRED.PCEC = 100 *日志(FRED.PCEC);FRED.GPDI = 100 *日志(FRED.GPDI);Mdl =结果(7、4、1)

MDL = VECM具有属性:说明: “7维评级= 4 VEC(1)用线性时间趋势模型” SeriesNames: “Y1”, “Y2”, “Y3” ...和4个NumSeries:7等级:4 P:2常数:调整[7×1的NaN矢量]:协整[7×4的NaN矩阵]:影响[7×4的NaN矩阵]:CointegrationConstant [7×7的NaN矩阵]:[4×1的NaN矢量] CointegrationTrend:[4×1个的向量的NaN] ShortRun的:{7×7的NaN矩阵}在延迟[1]趋势:的NaN]贝塔[7×1的向量:[7×0矩阵]协方差:[7×7的NaN矩阵]

Y = {FRED 1:(结束 - 10),:};EstMdl =估计(MDL,Y)

描述:“7维秩= 4 VEC(1)模型”系列名称:“Y1”“Y2”“Y3”…和4个更多的数字系列:7秩:4 P: 2常数:[14.5023 8.46791 -7.08266…][7×4矩阵]协整:[7×4矩阵]影响:[7×7矩阵]协整常数:[-32.8433 -101.126 -84.2373…在滞后[1]趋势:[7×1 0向量]Beta:[7×0矩阵]协方差:[7×7矩阵]

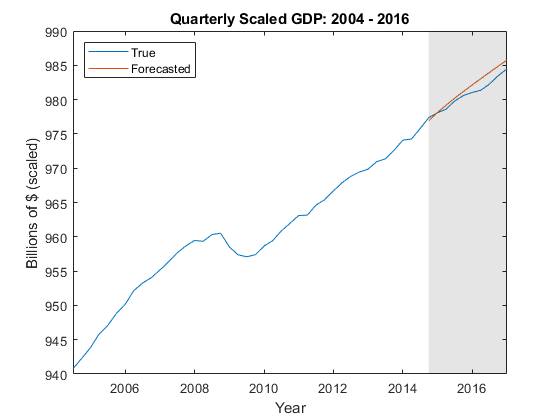

使用所估计的模型预测10升的反应和样品中的数据作为样品前体观测。

YF =预测(EstMdl,10,Y);

在不同的地块,地块的一部分GDP和GPDI与他们的预测值系列。

图;情节(FRED.Time(结束 - 50:结束),FRED.GDP(结束 - 50:端));保持<小号pan style="color:#A020F0">上情节(FRED.Time((端 - 9):结束),YF(:,1))H = GCA;填充(FRED.Time([端 - 9结束端端 - 9]),h.YLim([1,1,2,2]),<小号pan style="color:#A020F0">数k,<小号pan style="color:#0000FF">...'FaceAlpha',0.1,<小号pan style="color:#A020F0">'EdgeColor',<小号pan style="color:#A020F0">'没有');传说(<小号pan style="color:#A020F0">'真正',<小号pan style="color:#A020F0">“预测”,<小号pan style="color:#A020F0">'位置',<小号pan style="color:#A020F0">'NW')标题(<小号pan style="color:#A020F0">'每季度GDP鳞甲:2004至2016年');ylabel(<小号pan style="color:#A020F0">“的$十亿(缩放)”);包含(<小号pan style="color:#A020F0">'年');保持<小号pan style="color:#A020F0">离

图;情节(弗雷德。Ťime(end - 50:end),FRED.GPDI(end - 50:end)); hold<小号pan style="color:#A020F0">上情节(FRED.Time((端 - 9):结束),YF(:,7))H = GCA;填充(FRED.Time([端 - 9结束端端 - 9]),h.YLim([1,1,2,2]),<小号pan style="color:#A020F0">数k,<小号pan style="color:#0000FF">...'FaceAlpha',0.1,<小号pan style="color:#A020F0">'EdgeColor',<小号pan style="color:#A020F0">'没有');传说(<小号pan style="color:#A020F0">'真正',<小号pan style="color:#A020F0">“预测”,<小号pan style="color:#A020F0">'位置',<小号pan style="color:#A020F0">'NW')标题(<小号pan style="color:#A020F0">“每季度鳞甲GPDI:2004至16年”);ylabel(<小号pan style="color:#A020F0">“的$十亿(缩放)”);包含(<小号pan style="color:#A020F0">'年');保持<小号pan style="color:#A020F0">离

更多关于

算法

参考

[1]<小号pan>汉密尔顿,J. D.时间序列分析。普林斯顿,NJ:普林斯顿大学出版社,1994年。

[2]<小号pan>约翰森S.在协整向量自回归模型的可能性为基础的推理。牛津:牛津大学出版社,1995年。

[3]<小号pan>Juselius, K。在协整VAR模型。牛津:牛津大学出版社,2006年。

[4]<小号pan>Lütkepohl,H.新介绍多时间序列分析。柏林:施普林格,2005年。

也可以看看

对象

功能

egcitest|<小号pan itemscope itemtype="//www.tianjin-qmedu.com/help/schema/MathWorksDocPage/SeeAlso" itemprop="seealso">jcitest|<小号pan itemscope itemtype="//www.tianjin-qmedu.com/help/schema/MathWorksDocPage/SeeAlso" itemprop="seealso">jcontest|<小号pan itemscope itemtype="//www.tianjin-qmedu.com/help/schema/MathWorksDocPage/SeeAlso" itemprop="seealso">var2vec|<小号pan itemscope itemtype="//www.tianjin-qmedu.com/help/schema/MathWorksDocPage/SeeAlso" itemprop="seealso">vec2var

介绍了在R2017b

选择网站

选择一个网站,以获得翻译的内容,其中可看到当地的活动和优惠。根据您的位置,我们建议您选择:<小号Ť[R上g class="recommended-country">。

选择<小号pan class="recommended-country">网站您还可以选择从下面的列表中的网站: