模拟

矢量误差修正(VEC)模型的蒙特卡罗仿真

描述

例子

从VEC模型模拟响应序列

考虑以下七个宏观经济系列的VEC模型,然后将该模型与数据进行拟合。

本地生产总值

GDP隐式价格缩小剂

雇员已付补偿

所有人的非农商业部门时间

有效联邦基金利率

个人消费支出

私人国内投资

假设协整秩为4且一个短期是合适的,即考虑一个VEC(1)模型。

加载data_useconvecmodel.数据集。

负载data_useconvecmodel.

有关数据集和变量的更多信息,请输入描述在命令行。

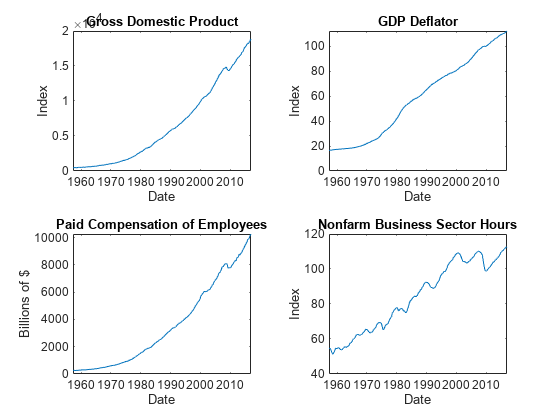

通过在单独的图中绘制系列,确定数据是否需要预处理。

图;子图(2,2,1)绘图(Fred.time,Fred.gdp);标题(“国内生产总值”);ylabel (“指数”);Xlabel('日期');子地块(2,2,2)绘图(FRED.Time,FRED.GDPDEF);标题(“GDP平减指数”);ylabel (“指数”);Xlabel('日期');子图(2,2,3)绘图(Fred.time,Fred.coe);标题(‘雇员的已支付补偿’);ylabel (数十亿美元的);Xlabel('日期');子图(2,2,4)绘图(Fred.time,Fred.Hoanbs);标题(“非农业企业营业时间”);ylabel (“指数”);Xlabel('日期');

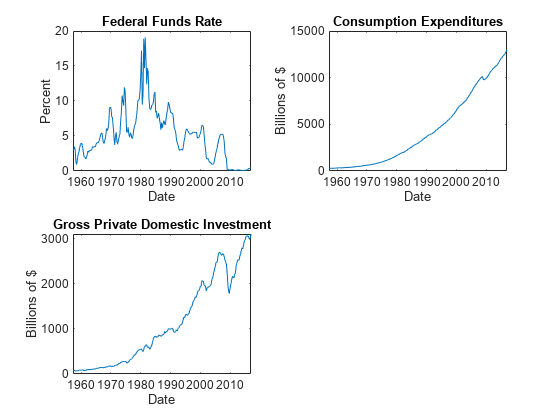

图;次要情节(2、2、1)情节(FRED.Time FRED.FEDFUNDS);标题(“联邦基金利率”);ylabel (“百分比”);Xlabel('日期');次要情节(2 2 2)情节(FRED.Time FRED.PCEC);标题('消费支出');ylabel (数十亿美元的);Xlabel('日期');次要情节(2,2,3)情节(FRED.Time FRED.GPDI);标题(“国内私人投资总额”);ylabel (数十亿美元的);Xlabel('日期');

通过应用对数变换稳定除联邦基金利率外的所有序列。将结果系列按100进行缩放,以便所有系列都在相同的缩放比例上。

弗雷德。国内生产总值= 100 *日志(FRED.GDP);弗雷德。GDPDEF = 100 *日志(FRED.GDPDEF);弗雷德。COE = 100*log(FRED.COE); FRED.HOANBS = 100*log(FRED.HOANBS); FRED.PCEC = 100*log(FRED.PCEC); FRED.GPDI = 100*log(FRED.GPDI);

使用简写语法创建VECM(1)模型。指定变量名。

mdl = vecm(7,4,1);mdl.seriesnames = fred.properties.variablenames.

Mdl=vecm,属性:Description:“7维秩=4个具有线性时间趋势的VEC(1)模型”系列名称:“GDP”“GDPDEF”“COE”…以及其他4个数字系列:7秩:4 P:2常数:[7×1个NaNs向量]调整:[7×4个NaNs矩阵]协整:[7×4个NaNs矩阵]影响:[7×7个NaNs矩阵]协整常数:[4×1南部向量]协整趋势:[4×1南部向量]短期:{7×7南部矩阵}滞后[1]趋势:[7×1南部向量]β:[7×0矩阵]协方差:[7×7南部矩阵]

Mdl是一个向量误差修正模型模型对象。所有属性包含南数值对应于给定数据中要估计的参数。

使用整个数据集和默认选项估计模型。

FRED.Variables EstMdl =估计(Mdl)

EstMdl=vecm,属性:Description:“7维秩=4 VEC(1)模型”系列名称:“GDP”“GDPDEF”“COE”。。。还有4个数字系列:7个秩:4个P:2常数:[14.1329 8.77841-7.20359…还有4个]'调整:[7×4矩阵]协整:[7×4矩阵]影响:[7×7矩阵]协整常数:[28.6082 109.555-77.0912…还有1个]'协整趋势:[4×1零向量]短期:[7×7矩阵]滞后[1]趋势:[7×1零向量]β:[7×0矩阵]协方差:[7×7矩阵]

EstMdl是一个估计向量误差修正模型模型对象。它是完全指定的,因为所有参数都有已知的值。默认情况下,估计通过从模型中移除协整趋势和线性趋势术语来强加H1 Johansen VEC模型形式的约束。从估计的参数排除相当于将平等约束施加到零。

从估计模型中模拟一个响应序列路径,其长度等于数据中的路径。

RNG(1);%为了再现性numobs = size(fred,1);y =模拟(estmdl,numobs);

y是一个240乘7的模拟响应矩阵。列对应于中的变量名EstMdl。SeriesNames.

使用过滤器模拟响应

说明了与之间的关系模拟和滤器借鉴约翰森丹麦数据集的四个响应系列的4-D VEC(1)模型。使用拟合模型和历史数据作为初始值模拟单个响应路径,然后通过使用相同的预先响应来过滤通过估计的模型过滤一组随机的高斯干扰。

载入约翰森的丹麦经济数据。

负载Data_JDanish

有关变量的详细信息,请输入描述.

创建一个默认的4-D VEC(1)模型。假设协整秩为1是合适的。

Mdl=vecm(4,1,1);Mdl.SeriesNames=DataTable.Properties.VariableNames

MDL = VECM具有属性:描述:“4维等级= 1 VEC(1)模型具有线性时间趋势”系列序列:“M2”“Y”“IB”......和1更多NumSeries:4等级:1 P:2常数:[4×1载体的NAN]调整:[4×1矩阵NAN]结合:[4×1矩阵NANS]影响:[4×4矩阵NANS] COINTEGRIONCONSTANT:NAN COINTEGRATIONTREND:纳米4×4矩阵NANS}滞后[1]趋势:[4×1载体的NANS] BETA:[4×0矩阵]协方差:[4×4矩阵的NAN]

使用整个数据集估算VEC(1)模型。指定H1 * Johansen模型表单。

Estmdl =估计(MDL,数据,“模型”那“H1 *”);

当再现的结果模拟和滤器在美国,采取这些行动很重要。

设置相同的随机数种子使用

rng.属性指定相同的前样例响应数据

“Y0”名称值对参数。

设置默认的随机种子。通过传递估计的模型模拟100个观察模拟.指定整个数据集作为前示例。

rng默认的;ysim =模拟(estmdl,100,“Y0”,数据);

YSim是一个100乘4的模拟响应矩阵。列对应于变量的列EstMdl。SeriesNames.

设置默认的随机种子。从标准高斯分布模拟4系列100个观测值。

rng默认的;Z = randn (100 4);

通过估计模型过滤高斯值。指定整个数据集作为前示例。

YFilter =过滤器(EstMdl, Z,“Y0”,数据);

yfilter.是一个100乘4的模拟响应矩阵。列对应于变量的列EstMdl。SeriesNames.在滤波干扰之前,滤器尺度Z.通过模型协方差的下三角Cholesky因子EstMdl。Covariance.

比较结果之间的响应滤器和模拟.

(YSim-YFilter)“*(YSim-YFilter)

ans =4×40 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

结果是相同的。

模拟多个响应路径

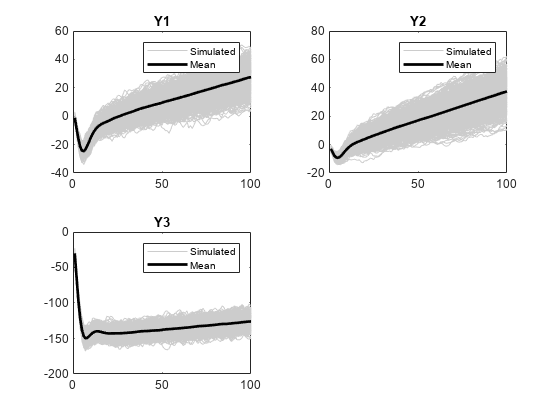

考虑三个假设响应系列的VEC(1)模型。

创新是多元高斯,其平均值为0和协方差矩阵

为参数值创建变量。

调整= [-0.3 0.3;-0.2 - 0.1;1 0];协整= [0.1 -0.7;-0.2 - 0.5;0.2 - 0.2);短期的={[0。0.1 - 0.2;0.2 - -0.2 0;0.7 -0.2 0.3]}; Constant = [-1; -3; -30]; Trend = [0; 0; 0]; Covariance = [1.3 0.4 1.6; 0.4 0.6 0.7; 1.6 0.7 5];

创建一个向量误差修正模型使用适当的名称-值对参数表示VEC(1)模型的模型对象。

mdl = vecm(“调整”调整“协整”,协整,...“不变”常数,“短期的”短期的,“趋势”,趋势,...“协方差”、协方差);

Mdl是否有效地完全指定向量误差修正模型模型对象。也就是说,协整常数和线性趋势是未知的,但由于总常数和趋势参数已知,因此不需要模拟观测或预测。

模拟1000个观察路径。返回创新(缩放扰动)。

numpaths = 1000;numobs = 100;RNG(1);%为了再现性(Y, E) =模拟(Mdl numobs,“NumPaths”,numpaths);

y是一个100 × 3 × 1000的模拟响应矩阵。E.一个矩阵的维数与的维数对应吗y,但表示模拟的比例扰动。列对应响应变量名称Mdl.SeriesNames.

对于每个时间点,计算所有路径中模拟响应的平均向量。

MeanSim =意味着(Y, 3);

MeanSim是一个100 × 7的矩阵,包含每个时间点模拟响应的平均值。

绘制模拟响应及其平均值。

图;为了j = 1: Mdl。NumSeries次要情节(2,2,j)情节(挤压(Y (: j:)),“颜色”, 0.8, 0.8, 0.8)标题(Mdl.SeriesNames {j});持有在绘图(均线(:,j));Xlabel(“时间索引”)举行从结束

输入参数

输出参数

算法

模拟使用此过程对所有页面执行条件模拟K.= 1,…,numpaths每一次T.= 1,…,numobs.模拟Infers(或逆筛选)的创新E(根据已知的未来反应T.,:K.)YF (对于T.,:K.)E(那T.,:K.)模拟模仿南出现的值YF (.T.,:K.)为缺失的元素

E(那T.,:K.)模拟执行这些步骤。画

Z1,随机,标准高斯分布干扰的障碍是有条件的已知元素E(.T.,:K.)规模

Z1条件协方差矩阵的下三角乔尔斯基因子。也就是说,Z2=L * Z1哪里L.=胆固醇(C,‘较低’)和C是条件高斯分布的协方差。赋予

Z2替换中相应的缺失值E(.T.,:K.)

中缺失的值

YF (那T.,:K.)模拟通过模型过滤相应的随机创新Mdl.

模拟使用此过程来确定时间来源T.0.包括线性时间趋势的模型。

工具书类

[1]汉密尔顿,j . D。时间序列分析新泽西州普林斯顿:普林斯顿大学出版社,1994年。

[2]约翰森,S。基于似然的协整矢量自动评级模型的推断.牛津大学出版社,1995。

[3]Juselius,K。协整VAR模型牛津:牛津大学出版社,2006年。

[4]Lutkepohl, H。多重时间序列分析新导论.柏林:施普林格,2005年。

在R2017B中介绍

你也可以从以下列表中选择一个网站: