估计

拟合矢量误差修正(VEC)模型到数据

语法

描述

例子

估计向量机模型

考虑以下七个宏观经济系列的VEC模型,然后将模型拟合到数据。

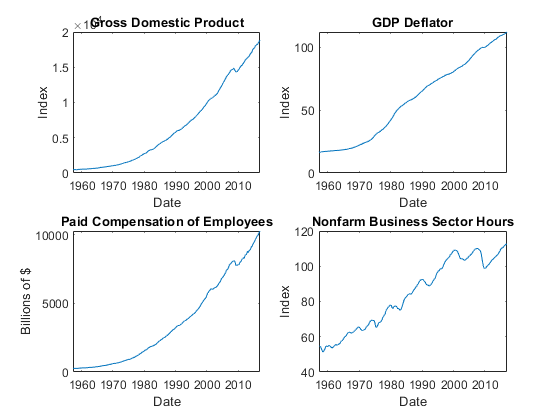

本地生产总值

GDP隐含价格平减指数

雇员已付补偿

所有人的非农业业务时间

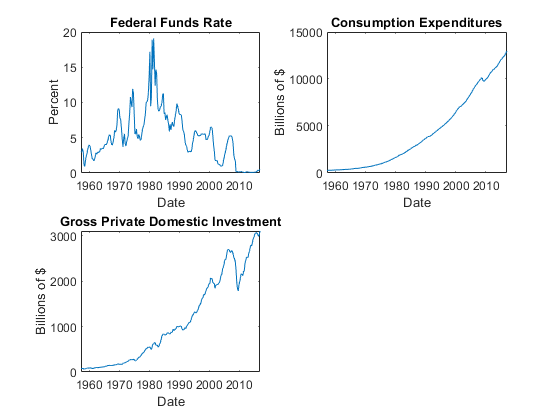

有效联邦基金利率

个人消费支出

国内私人投资总额

假设4和一个短期项的协整秩是适当的,即,考虑VEC(1)模型。

加载Data_USEconVECModel数据集。

负载<年代pan style="color:#A020F0">Data_USEconVECModel

有关数据集和变量的更多信息,请输入描述在命令行。

确定数据是否需要通过在单独的图上绘制系列来进行预处理。

图;次要情节(2、2、1)情节(FRED.Time FRED.GDP);标题(<年代pan style="color:#A020F0">“国内生产总值”);ylabel (<年代pan style="color:#A020F0">“指数”);包含(<年代pan style="color:#A020F0">“日期”);子地块(2,2,2)绘图(FRED.Time,FRED.GDPDEF);标题(<年代pan style="color:#A020F0">“GDP平减指数”);ylabel (<年代pan style="color:#A020F0">“指数”);包含(<年代pan style="color:#A020F0">“日期”);次要情节(2,2,3)情节(FRED.Time FRED.COE);标题(<年代pan style="color:#A020F0">“雇员的已付补偿”);ylabel (<年代pan style="color:#A020F0">数十亿美元的);包含(<年代pan style="color:#A020F0">“日期”);次要情节(2,2,4)情节(FRED.Time FRED.HOANBS);标题(<年代pan style="color:#A020F0">“非农业企业营业时间”);ylabel (<年代pan style="color:#A020F0">“指数”);包含(<年代pan style="color:#A020F0">“日期”);

图;次要情节(2、2、1)情节(FRED.Time FRED.FEDFUNDS);标题(<年代pan style="color:#A020F0">“联邦基金利率”);ylabel (<年代pan style="color:#A020F0">“百分比”);包含(<年代pan style="color:#A020F0">“日期”);次要情节(2 2 2)情节(FRED.Time FRED.PCEC);标题(<年代pan style="color:#A020F0">“消费支出”);ylabel (<年代pan style="color:#A020F0">数十亿美元的);包含(<年代pan style="color:#A020F0">“日期”);次要情节(2,2,3)情节(FRED.Time FRED.GPDI);标题(<年代pan style="color:#A020F0">“国内私人投资总额”);ylabel (<年代pan style="color:#A020F0">数十亿美元的);包含(<年代pan style="color:#A020F0">“日期”);

通过应用对数变换,稳定除联邦基金利率以外的所有序列。将结果序列缩放100,使所有序列处于相同的比例。

FRED.GDP=100*log(FRED.GDP);FRED.GDPDEF=100*log(FRED.GDPDEF);FRED.COE=100*log(FRED.COE);FRED.hoans=100*log(FRED.hoans);FRED.PCEC=100*log(FRED.PCEC);FRED.GPDI=100*log(FRED.GPDI);

使用简写语法创建VEC(1)模型。指定变量名。

Mdl =结果(7 4 1);Mdl。年代eriesNames = FRED.Properties.VariableNames

描述:“具有线性时间趋势的7维Rank = 4 VEC(1)模型”和4更NumSeries: 7等级:4 P: 2常数:[7×1的向量nan]调整:[7×4矩阵nan)协整:[7×4矩阵nan)影响:[7×7矩阵nan] CointegrationConstant:[4×1的向量nan] CointegrationTrend:[4×1的向量nan]短期的:{7×7矩阵nan}在滞后[1]的趋势:[7×1的向量nan]测试:协方差:[7×7 matrix of nan]

Mdl是一个结果模型对象。所有属性包含南值对应于给定数据估计的参数。

使用整个数据集和默认选项估计模型。

FRED.Variables EstMdl =估计(Mdl)

EstMdl=vecm,属性:Description:“7维秩=4个VEC(1)模型”系列名称:“GDP”“GDPDEF”“COE”…和其他4个数字系列:7秩:4个P:2常数:[14.1329 8.77841-7.20359…和其他4个]”调整:[7×4矩阵]协整:[7×4矩阵]影响:[7×7矩阵]协整常数:[-28.6082109.555-77.0912…及更多]'协整趋势:[4×1零向量]短期:{7×7矩阵}滞后[1]趋势:[7×1零向量]β:[7×0矩阵]协方差:[7×7矩阵]

EstMdl是一个估计结果模型对象。它是完全指定的,因为所有参数都具有已知值。默认情况下,估计通过从模型中去除协整趋势和线性趋势项,施加H1 Johansen VEC模型形式的约束。从估计中排除参数等价于将等式约束为零。

显示估算的简短摘要。

结果=总结(EstMdl)

结果=<年代pan class="emphasis">结构体字段:描述:“7维Rank = 4 VEC(1)模型”模型:“H1”样本大小:238 NumEstimatedParameters: 112 LogLikelihood: -1.4939e+03 AIC: 3.2118e+03 BIC: 3.6007e+03 Table: [133x4 Table]协方差:[7x7 double]相关:[7x7 double]

的表格领域的后果是一个参数估计和相应统计数据的表格。

指定Presample值

考虑模型和数据估计向量机模型,假设估计样本从1980年第一季度开始。

加载Data_USEconVECModel数据集和预处理数据。

负载<年代pan style="color:#A020F0">Data_USEconVECModelFRED.GDP=100*log(FRED.GDP);FRED.GDPDEF=100*log(FRED.GDPDEF);FRED.COE=100*log(FRED.COE);FRED.hoans=100*log(FRED.hoans);FRED.PCEC=100*log(FRED.PCEC);FRED.GPDI=100*log(FRED.GPDI);

确定与估计样本开始对应的索引。

> . time (2:end):结束<年代pan style="color:#A020F0">“1979-12-31”;

使用简写语法创建默认的VEC(1)模型。假设适当的协整秩为4。指定变量名。

Mdl =结果(7 4 1);Mdl。年代eriesNames = FRED.Properties.VariableNames;

使用估计样本估计模型。将估计样本之前的所有观测值指定为前样本数据。此外,指定了VEC模型的H Johansen形式的估计,其中包括所有确定性参数。

弗雷德Y0 = {~ estIdx,:};EstMdl =估计(Mdl,弗雷德{estIdx:},<年代pan style="color:#A020F0">“Y0”, Y0,<年代pan style="color:#A020F0">“模型”,<年代pan style="color:#A020F0">“H”)

描述:“具有线性时间趋势的7维Rank = 4 VEC(1)模型”and 4 more NumSeries: 7 Rank: 4 P: 2 Constant:[17.5698 3.74759 -20.1998…“调整:[7×4 matrix]协整:[7×4 matrix]影响:[7×7 matrix]协整:[85.4825 -57.3569 -81.7344…CointegrationTrend:[-0.0264185 -0.00275396 -0.0249583…[0.000514564 -0.000291183 0.00179965…]' Beta: [7×0 matrix]协方差:[7×7 matrix]

因为VEC模型的顺序<年代pan class="emphasis">p是2,估计只使用最后两个观察(行)Y0presample。

包括外生预测变量

考虑模型和数据估计向量机模型.

加载Data_USEconVECModel数据集和预处理数据。

负载<年代pan style="color:#A020F0">Data_USEconVECModelFRED.GDP=100*log(FRED.GDP);FRED.GDPDEF=100*log(FRED.GDPDEF);FRED.COE=100*log(FRED.COE);FRED.hoans=100*log(FRED.hoans);FRED.PCEC=100*log(FRED.PCEC);FRED.GPDI=100*log(FRED.GPDI);

的Data_Recessions数据集包含了衰退的开始和结束的连续日期。加载这个数据集。将日期序列号矩阵转换为日期时间数组。

负载<年代pan style="color:#A020F0">Data_Recessionsdtrec = datetime(衰退,<年代pan style="color:#A020F0">“ConvertFrom”,<年代pan style="color:#A020F0">“datenum”);

创建一个虚拟变量,以确定美国处于衰退或更糟的时期。具体来说,变量应该是1如果弗雷德。时间发生在经济衰退期间0否则。

isin = @ (x)(任何(dtrec (: 1) < = x & x < = dtrec (:, 2)));isrecession =双(arrayfun(型号、FRED.Time));

使用简写语法创建VEC(1)模型。假设适当的协整秩为4。在创建模型时,您不必指定回归组件的存在。指定变量名。

Mdl =结果(7 4 1);Mdl。年代eriesNames = FRED.Properties.VariableNames;

使用整个样本估计模型。具体说明预测器,以确定观察是否在衰退期间测量。返回标准错误。

[EstMdl,EstSE]=估计值(Mdl,FRED.Variables,<年代pan style="color:#A020F0">“X”, isrecession);

显示各方程的回归系数及相应的标准误差。

EstMdl。β

ans =<年代pan class="emphasis">7×1-1.1975 -0.0187 -0.7530 -0.7094 -0.5932 -0.6835 -4.4839

EstSE。β

ans =<年代pan class="emphasis">7×10.1547 0.0581 0.1507 0.1278 0.2471 0.1311 0.7150

EstMdl。β和EstSE。β是7-by-1向量。中的行对应响应变量EstMdl。年代eriesNames列对应于预测器。

要检查经济衰退的影响是否显著,可以从总结,然后显示结果β.

结果=总结(EstMdl);isbeta =包含(results.Table.Properties.RowNames,<年代pan style="color:#A020F0">“β”);betaresults=结果。表(isbeta,:)

betaresults =<年代pan class="emphasis">7×4表值StandardError TStatistic PValue _________ _____________ __________ __________ Beta(1,1) -1.1975 0.15469 -7.7411 9.8569e-15 Beta(2,1) -0.018738 0.05806 -0.32273 0.7469 Beta(3,1) -0.75305 0.15071 -4.9966 5.8341e-07 Beta(4,1) -0.70936 0.12776 -5.5521 2.8221e-08 Beta(5,1) -0.5932 0.24712 -2.4004 0.016377 Beta(6,1) -0.68353 0.13107 -5.21511.837e-07 Beta(7,1) -4.4839 0.715 -6.2712 3.5822e-10

whichsig = EstMdl.SeriesNames (betaresults。PValue < 0.05)

真了不起=<年代pan class="emphasis">1x6字符串数组" gdp " " coe " " hoanbs " " federal funds " " pcec " " gpdi "

所有系列除了GDPDEF似乎对经济衰退有显著影响。

输入参数

输出参数

更多关于

算法

如果1≤

职级≤Mdl。NumSeries- - - - - -1就像大多数VEC模型一样估计分两步执行参数估计。估计通过Johansen方法估计协整关系的参数,包括任何限制截距和时间趋势[2].估计从估计的协整关系构造误差修正项。然后,估计通过在第一差异中构建向量自回归(VAR)模型,并将误差修正项作为预测因子,估计VEC模型中的其余项。对于没有协整关系的模型(职级= 0)或具有满秩的协整矩阵(职级=Mdl.Numseries),估计只执行这个VAR估计步骤。

您可以从协整分析中删除与协整关系空间中的标准单位向量相关联的平稳序列。要对单个序列进行平稳性预测试,请使用

adftest,ppt,kpsstest,lmctest.作为一种替代方法,您可以在完整模型的上下文中测试标准单位向量jcontest.如果

1≤职级≤Mdl。NumSeries- - - - - -1,协整关系中参数的渐近误差协方差(包括B,c0,d0对应于协整,CointegrationConstant,CointegrationTrend性质)通常是非高斯分布。因此,估计不估计或返回相应的标准误差。将复合冲击矩阵的误差协方差定义为乘积一个*Bʹ,均为渐近高斯分布。因此,

估计估计并返回其标准误差。对于整体常数和线性趋势的标准误差(一个*c0和一个*d0对应于常数和趋势性质)的H1*和H* Johansen形式。

参考文献

[1]<年代pan>汉密尔顿,j . D。时间序列分析.普林斯顿:普林斯顿大学出版社,1994。

[2]<年代pan>约翰森,S。协整向量自回归模型中的似然推理.牛津大学出版社,1995。

[3]<年代pan>Juselius, K。协整VAR模型.牛津:牛津大学出版社,2006。

[4]<年代pan>Lutkepohl, H。多重时间序列分析新导论.柏林:施普林格,2005年。

另请参阅

对象

功能

过滤器|<年代pan itemscope itemtype="//www.tianjin-qmedu.com/help/schema/MathWorksDocPage/SeeAlso" itemprop="seealso">预测|<年代pan itemscope itemtype="//www.tianjin-qmedu.com/help/schema/MathWorksDocPage/SeeAlso" itemprop="seealso">推断出|<年代pan itemscope itemtype="//www.tianjin-qmedu.com/help/schema/MathWorksDocPage/SeeAlso" itemprop="seealso">模拟|<年代pan itemscope itemtype="//www.tianjin-qmedu.com/help/schema/MathWorksDocPage/SeeAlso" itemprop="seealso">总结|<年代pan itemscope itemtype="//www.tianjin-qmedu.com/help/schema/MathWorksDocPage/SeeAlso" itemprop="seealso">varm

主题

介绍了R2017b

选择网站

选择一个网站,在那里获得翻译的内容,并看到当地的活动和优惠。根据您的位置,我们建议您选择:<年代trong class="recommended-country">.

选择<年代pan class="recommended-country">网站你也可以从以下列表中选择一个网站: