开始使用风险管理工具箱

开发风险模型并进行风险模拟

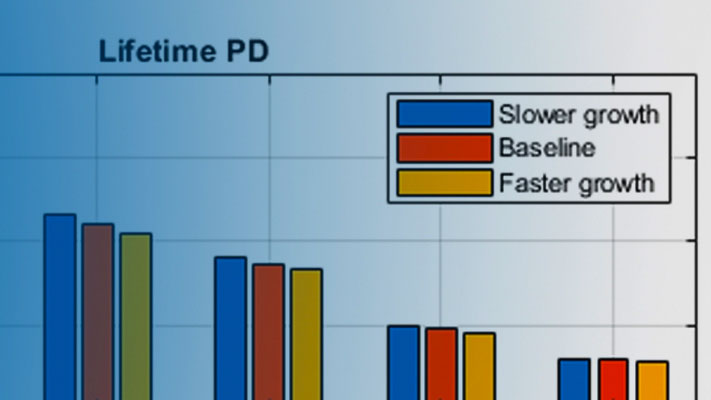

风险管理工具箱™提供了信贷和市场风险的数学建模和模拟功能。您可以对违约概率建模,创建信用记分卡,执行信用组合分析,并对模型进行回测以评估潜在的财务损失。这个工具箱可以让您评估企业和消费者信贷风险以及市场风险。它包括一个用于自动和手动分类信用记分卡变量的应用程序。它还包括分析信贷组合风险的模拟工具和评估风险价值(VaR)和预期缺口(ES)的回溯测试工具。

教程

概述

风险管理工具箱提供了建模三个领域的风险评估的工具。

当使用一个creditDefaultCopula目标,预测交易对手的信贷损失取决于三个主要因素。

使用多种VaR回溯测试工具评估VaR模型。

使用多个预期缺口回溯测试工具来评估VaR模型。

工作流

这个示例展示了如何使用装箱的探险家应用程序。

这个示例显示了使用creditDefaultCopula目的是衡量信用投资组合的违约风险。

这个示例显示了使用creditMigrationCopula目的是衡量信贷组合的信贷迁移风险。

这个例子展示了一个风险值(VaR)回溯测试工作流和VaR回溯测试工具的使用。

这个例子显示了一个预期不足(ES)的回溯测试工作流,没有模型分布信息和使用esbacktest对象。

这个例子展示了一个使用仿真和使用的预期短缺(ES)回溯测试工作流esbacktestbysim对象。

你也可以从以下列表中选择一个网站: