主要内容

给定默认模型的损失

估计违约损失

违约损失(LGD)使用回归和托比特模型估计损失准备金。

功能

fitLGDModel |

创建指定的LGD模型对象类型 |

预测 |

预测违约损失 |

模式识别 |

计算AUROC和ROC数据 |

模式判别图 |

绘制ROC曲线 |

模型精度 |

计算预测和观测LGD的R平方、RMSE、相关性和样本平均误差 |

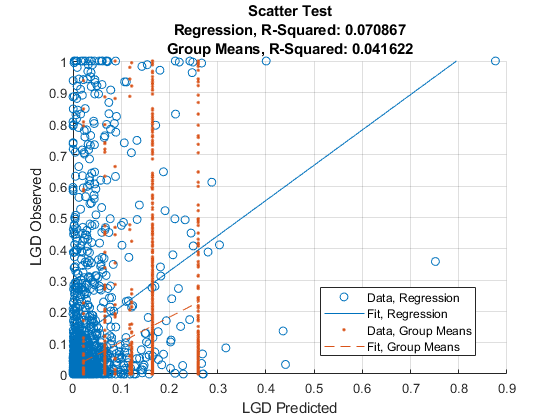

modelAccuracyPlot |

预测和观测LGD的散点图 |

示例和如何

此示例显示了如何通过查看拟合模型、估计系数和参数,对给定违约损失(LGD)模型执行基本模型验证P-价值观。

这个例子展示了如何将给定违约损失(LGD)的Tobit模型与基准模型进行比较。

这个例子展示了如何使用交叉验证来比较给定默认损失(LGD)模型。

概念

违约损失(LGD)是在违约事件中损失的信贷比例。

特色实例

您还可以从以下列表中选择网站: