GARCH

GARCH条件方差时间序列模型

描述

使用GARCH指定一个单变量GARCH(广义自回归条件异方差)模型。该GARCH函数返回一个GARCH对象,指定a的函数形式GARCH(P,Q)模型,并将其参数值。

一个关键组成部分GARCH型号包括:

GARCH多项式,它是由滞后条件方差的。度由表示P。

ARCH多项式,它是由滞后平方创新。度由表示Q。

P和Q是分别在GARCH和ARCH多项式,最大非零滞后。其他模型组件包括一个创新均值模型偏移,条件方差模型常数,创新分配。

所有系数均为未知数(为NaN值)和难能可贵的,除非你使用的名称 - 值对参数语法指定其值。为了估计包含所有或部分未知的参数值给定的数据,使用模型估计。对于使用完全指定模型(模型,其中所有的参数值是已知的),模拟或预测响应模拟要么预测, 分别。

创建

描述

MDL= GARCHGARCH宾语。

输入参数

属性

对象函数

例子

创建默认的GARCH模型

创建一个默认GARCH模型对象和使用点记号指定其参数值。

建立GARCH(0,0)模型。

MDL = GARCH

MDL = GARCH具有属性:说明: “GARCH(0,0)的条件方差模型(高斯分布)” 分布:名称= “高斯” P:0问:0常数:NaN的GARCH:{} ARCH:{}偏移:0

MDL是一个GARCH模型。它包含一个未知的常数,它的偏移量0,创新分布是“高斯”。该模型没有GARCH或ARCH多项式。

指定使用点符号滞后一到两个两个未知ARCH系数。

Mdl.ARCH = {楠楠}

MDL = GARCH具有属性:说明: “GARCH(0,2)的条件方差模型(高斯分布)” 分布:名称= “高斯” P:0问:2常数:NaN的GARCH:{} ARCH:{楠楠}在滞后[1 2]偏移量:0

该Q和拱属性更新2和{楠楠}。这两个拱系数与滞后系数1和滞后系数2有关。

建立GARCH模型使用简写语法

创建一个GARCH模型采用速记符号garch (P, Q),在那里P是GARCH多项式的程度,Q是ARCH多项式的程度。

建立GARCH(3,2)模型。

Mdl = garch (2)

描述:“garch(3,2)条件方差模型(高斯分布)”分配: Name = "Gaussian" P: 3 Q: 2 Constant: NaN GARCH: {NaN NaN NaN} at lags [1 2 3] ARCH: {NaN NaN} at lags [1 2] Offset: 0

MDL是一个GARCH模型对象。的所有属性MDL, 除P,Q和分配, 是为NaN值。默认情况下,软件:

包括条件方差模型常数

排除一个条件均值模型偏移(即,偏移量是

0)包括在ARCH和GARCH滞后运营商多项式所有的滞后项高达滞后

Q和P, 分别

MDL只指定GARCH模型的功能形式。因为它包含未知的参数值,所以可以传递MDL和时间序列数据估计来估计参数。

使用Longhand语法创建GARCH模型

创建一个GARCH使用模型名称 - 值对的参数。

指定GARCH(1,1)模型。默认情况下,条件均值模型偏移量为零。指定偏移量为为NaN。

MDL = GARCH('GARCHLags',1'ARCHLags',1“偏移”,NAN)

MDL = GARCH具有属性:说明: “GARCH(1,1)条件方差模型与偏移(高斯分布)” 分布:名称= “高斯” P:1 Q:1常数:NaN的GARCH:{}的NaN在滞后[1] ARCH:{}的NaN在滞后[1]偏移:NaN的

MDL是一个GARCH模型对象。软件将所有参数(模型对象的属性)设置为为NaN, 除P,Q和分配。

以来MDL包含为NaN值MDL是仅适用于只是估计。通过MDL和时间序列数据估计。

与已知的系数建立GARCH模型

建立GARCH(1,1)模型的平均偏差,

哪里

和 是独立同分布的标准高斯过程。

MDL = GARCH('不变',0.0001,'GARCH',0.75,...'拱',0.1%,“偏移”,0.5)

MDL = GARCH具有属性:说明: “GARCH(1,1)条件方差模型与偏移(高斯分布)” 分布:名称= “高斯” P:1 Q:1常数:0.0001 GARCH:{0.75}在延迟[1] ARCH:{0.1}在延迟[1]偏移量:0.5

GARCH分配缺省值到任何属性你不名称 - 值对参数指定。

访问GARCH模型属性

访问的属性GARCH使用点符号模型对象。

创建一个GARCH模型对象。

Mdl = garch (2)

描述:“garch(3,2)条件方差模型(高斯分布)”分配: Name = "Gaussian" P: 3 Q: 2 Constant: NaN GARCH: {NaN NaN NaN} at lags [1 2 3] ARCH: {NaN NaN} at lags [1 2] Offset: 0

从模型中移除第二GARCH项。即,指定该第二的GARCH系数滞后条件方差是0。

Mdl.GARCH {2} = 0

描述:“garch(3,2)条件方差模型(高斯分布)”分配: Name = "Gaussian" P: 3 Q: 2 Constant: NaN GARCH: {NaN NaN} at lags [1 3] ARCH: {NaN NaN} at lags [1 2] Offset: 0

该GARCH多项式具有对应于滞后1和3两个未知参数。

显示扰动的分布。

Mdl.Distribution

ANS =同场的结构:名称:“高斯”

扰动是高斯均值为0,方差为1。

指定潜在的I.I.D.干扰有一个Ť5个自由度的分布。

Mdl.Distribution =结构('名称','T',“自由度”,5)

MDL = GARCH具有属性:说明: “GARCH(3,2)的条件方差模型(t分布)” 分布:名称= “T”,自由度= 5 P:3 Q:2常数:NaN的GARCH:{楠楠}在滞后[1 3] ARCH:{楠楠}在滞后[1 2]偏移量:0

指定该ARCH系数是0.2为第一滞后和0.1为第二滞后。

Mdl。一种RCH = {0.2 0.1}

MDL = GARCH具有属性:说明: “GARCH(3,2)的条件方差模型(t分布)” 分布:名称= “T”,自由度= 5 P:3 Q:2常数:NaN的GARCH:{楠楠}在滞后[1 3] ARCH:{0.2 0.1}在滞后[1 2]偏移量:0

为了估计剩余的参数,你可以通过MDL与您的数据估计并使用指定的参数等式约束。或者,您可以指定参数值的其余部分,然后由完全指定模型传递到从GARCH模型模拟或预报的条件方差模拟要么预测, 分别。

估计GARCH模型

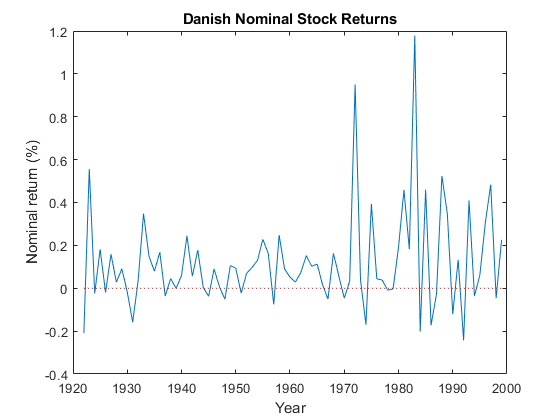

适合GARCH模型,从1922年至1999年的年度时间序列丹麦名义股票收益的。

加载Data_Danish数据集。绘制名义回报率(NR)。

加载Data_Danish;nr = DataTable.RN;图;情节(日期、nr);保持上;图([时间(1)时间(结束)],[0 0],'R:');% Plot y = 0保持离;标题(“丹麦的名义股票收益率);ylabel('名义收益率(%)');xlabel('年');

名义收益率系列似乎有一个非零的条件平均偏移,似乎表现出波动性聚集。也就是说,前几年的变化比后几年的小。对于本例,假设GARCH(1,1)模型适用于本系列。

建立GARCH(1,1)模型。条件均值偏移默认为零。为了估计偏移,将其指定为为NaN。

MDL = GARCH('GARCHLags',1'ARCHLags',1“偏移”大,NaN);

将GARCH(1,1)模型与数据相匹配。

EstMdl =估计(MDL,NR);

GARCH(1,1)条件方差模型与偏移(高斯分布):值StandardError的TStatistic p值_________ _____________ __________ _________常数0.0044476 0.007814 0.56918 0.56923 GARCH {1} 0.84932 0.26495 3.2056 0.0013477 ARCH {1} 0.07325 0.14953 0.48986 0.62423 0.11227偏移0.039214 2.8629 0.0041974

EstMdl是一部全面规定GARCH模型对象。也就是说,它不包含为NaN值。您可以使用评估通过生成残差模型的充分性推断,然后对其进行分析。

为了模拟条件方差或响应,通EstMdl至模拟。

预测创新,通EstMdl至预测。

模拟GARCH模型观测值和条件方差

从完全指明的模拟条件方差或响应路径GARCH模型对象。也就是说,模拟从一个估计GARCH模型或已知GARCH在您指定的所有参数值模型。

加载Data_Danish数据集。

加载Data_Danish;nr = DataTable.RN;

建立GARCH(1,1)与未知模型条件均值偏移。符合模型在年名义回报率序列。

MDL = GARCH('GARCHLags',1'ARCHLags',1“偏移”大,NaN);EstMdl =估计(MDL,NR);

GARCH(1,1)条件方差模型与偏移(高斯分布):值StandardError的TStatistic p值_________ _____________ __________ _________常数0.0044476 0.007814 0.56918 0.56923 GARCH {1} 0.84932 0.26495 3.2056 0.0013477 ARCH {1} 0.07325 0.14953 0.48986 0.62423 0.11227偏移0.039214 2.8629 0.0041974

模拟条件方差和响应的100条路径,用于从估计的GARCH模型的每个周期。

numObs = numel(NR);%样本量(T)numPaths = 100;的路径,以模拟%数RNG(1);%用于重现[VSIM,YSim] =模拟(EstMdl,numObs,'NumPaths',numPaths);

VSIM和YSim是Ť-通过-numPaths矩阵。行对应于一个取样周期,并且列对应于一个模拟路径。

积的平均值和所述模拟路径的97.5%和2.5%百分位数。比较仿真统计原始数据。

VSimBar =意味着(VSim, 2);VSimCI =分位数(VSim,[0.025 0.975],2);YSimBar =意味着(YSim, 2);YSimCI =分位数(YSim,[0.025 0.975],2);图;次要情节(2,1,1);h1 =情节(日期、VSim'颜色',0.8 *也是(1,3));保持上;H2 =图(日期,VSimBar,'K--',“线宽”,2);H3 =图(日期,VSimCI,“r——”,“线宽”,2);保持离;标题(模拟的条件方差的);ylabel('条件。变种“。);xlabel('年');副区(2,1,2);H1 =图(日期,YSim,'颜色',0.8 *也是(1,3));保持上;h2 =情节(日期、YSimBar'K--',“线宽”,2);H3 =图(日期,YSimCI,“r——”,“线宽”,2);保持离;标题(“模拟名义回报”);ylabel('名义收益率(%)');xlabel('年');传奇([h1 h2 (1) h3 (1)), {“模拟路径”'意思'“置信区间”},...“字形大小”,7,'位置','西北');

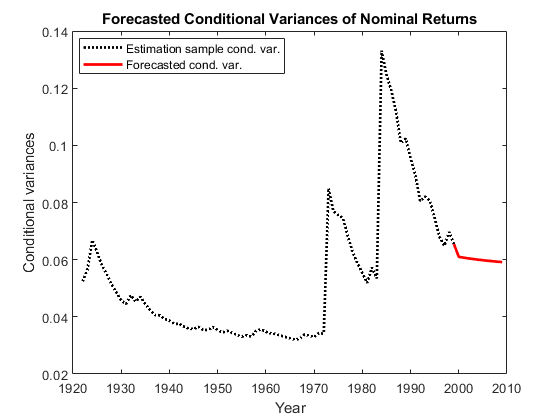

预测GARCH模型的条件方差

有条件的预测从一个完全指定的方差GARCH模型对象。也就是说,从估计预测GARCH模型或已知GARCH在您指定的所有参数值模型。该示例从如下估计GARCH模型。

加载Data_Danish数据集。

加载Data_Danish;nr = DataTable.RN;

建立GARCH(1,1)与未知条件均值偏移模型,以及模型拟合年度,名义回报系列。

MDL = GARCH('GARCHLags',1'ARCHLags',1“偏移”大,NaN);EstMdl =估计(MDL,NR);

GARCH(1,1)条件方差模型与偏移(高斯分布):值StandardError的TStatistic p值_________ _____________ __________ _________常数0.0044476 0.007814 0.56918 0.56923 GARCH {1} 0.84932 0.26495 3.2056 0.0013477 ARCH {1} 0.07325 0.14953 0.48986 0.62423 0.11227偏移0.039214 2.8629 0.0041974

利用所估计的GARCH模型预测的名义回报率序列的条件方差10年到未来。指定整个收益率序列作为样品前观察。使用样品前观测和模型软件推断样品前条件方差。

numPeriods = 10;VF =预测(EstMdl,numPeriods,NR);

绘制名义收益率的预测条件方差。比较预测观测到的条件方差。

v =推断(EstMdl nr);图;情节(日期、v、凯西:”,“线宽”,2);保持上;图(时间(结束):时间(结束)+ 10,[V(端部);室颤]'R',“线宽”,2);标题(“名义收益率的预测条件方差”);ylabel(“条件方差”);xlabel('年');传说({“估计样品COND。变种“。,“预测COND。变种“。},...'位置','最好');

更多关于

提示

你可以指定一个GARCH建模为条件均值和方差的模型组合物的一部分。有关详细信息,请参阅华宇。

参考

[1]纂,R.S。财务时间序列分析。3版,霍博肯,新泽西州:约翰威利和儿子公司,2010年。

也可以看看

对象

介绍了在R2012a

您还可以选择从下面的列表中的网站: