gct

分块格兰杰因果关系和分块外因性检验

描述

的gct函数按块执行格兰杰因果检验通过接受时间序列数据集来表示测试中的“原因”和“结果”多元响应变量。gct万博1manbetx支持在测试模型中包含可选的内生条件调节变量。

对完全指定的VAR模型(用a表示)的响应变量进行剔除一个、排除所有和逐块格兰杰因果关系检验varm模型对象),参见gct.

例子

进行格兰杰因果检验

进行格兰杰因果检验,以评估M1货币供应是否对消费者价格指数(CPI)的预测分布有影响。

加载美国宏观经济数据集Data_USEconModel.mat.

负载Data_USEconModel

数据集包括MATLAB®时间表数据表其中包含从1947年第一季度到2009年第一季度测量的14个变量。M1SL表变量是否包含M1货币供应量,和CPIAUCSL是包含CPI的表变量。请输入描述在命令行。

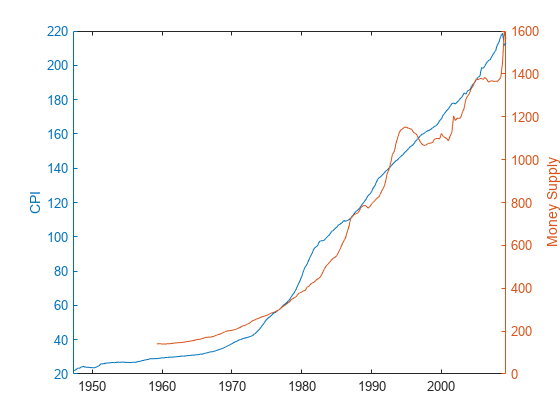

通过在同一图形中绘制它们,直观地评估级数是否平稳。

图;yyaxis左情节(DataTable.Time DataTable.CPIAUCSL) ylabel (“CPI”);yyaxis正确的情节(DataTable.Time DataTable.M1SL);ylabel (“货币供应量”);

两个级数都是非平稳的。

通过将它们转换为速率来稳定序列。

m1slrate = price2ret(dattable . m1sl);通货膨胀= price2ret(dattable . cpiaucsl);

假设VAR(1)模型是一个合适的比率多元模型。进行默认格兰杰因果检验,以评估M1货币供应量率是否格兰杰导致通货膨胀率。

H = gctest(m1slrate,膨胀)

h =逻辑1

测试决策h是1,这表明否定了零假设,即M1货币供应率不会引起格兰杰通货膨胀。

反馈测试系列

时间序列在Granger-cause过程中发生反馈。评估美国通货膨胀率和M1货币供应率是否经历反馈。

加载美国宏观经济数据集Data_USEconModel.mat.将价格序列转换为回报。

负载Data_USEconModel通货膨胀= price2ret(dattable . cpiaucsl);m1slrate = price2ret(dattable . m1sl);

进行格兰杰因果检验,以评估通货膨胀率是否格兰杰导致M1货币供应率。假设一个潜在的VAR(1)模型适用于这两个系列。默认的重要程度 检验结果为0.05。由于本例进行两次测试,减少 每次测试减少一半,以达到0.05的家庭显著性水平。

hIRgcM1 = gctest(膨胀率,m1slrate,“阿尔法”, 0.025)

hIRgcM1 =逻辑1

测试决策hIRgcM1=1表示拒绝非因果性的零假设。有足够的证据表明,通货膨胀率格兰杰导致M1货币供应量率在0.025水平显著性。

进行另一个格兰杰因果检验,以评估M1货币供应量率是否格兰杰导致通货膨胀率。

hM1gcIR = gctest(m1slrate,膨胀率,“阿尔法”, 0.025)

hM1gcIR =逻辑0

测试决策hM1gcIR=0表明不应拒绝非因果关系的原假设。没有足够的证据表明M1货币供应率格兰杰导致通货膨胀率在0.025的显著水平。

因为没有足够的证据表明通货膨胀率格兰杰导致M1货币供应率,这两个系列没有反馈。

在变量条件下进行一步格兰杰因果检验

评估美国国内生产总值(GDP)的格兰杰原因CPI是否以M1货币供应为条件。

加载美国宏观经济数据集Data_USEconModel.mat.

负载Data_USEconModel

的变量国内生产总值而且GDPDEF的数据表分别是美国国内生产总值及其与2000年美元的平减指数。两个级数都是非平稳的。

将M1货币供应量和CPI换算成利率。将美国GDP换算为实际GDP。

m1slrate = price2ret(dattable . m1sl);通货膨胀= price2ret(dattable . cpiaucsl);rgdprate = price2ret(DataTable.GDP./ dattable . gdpdef);

假设VAR(1)模型是一个合适的比率多元模型。进行格兰杰因果检验,以评估实际GDP率是否对以M1货币供应为条件的通货膨胀率的预测分布有影响。包含一个条件变量的力gct进行一步格兰杰因果检验。

H = gctest(rgdprate,膨胀,m1slrate)

h =逻辑0

测试决策h是0,这表明无法拒绝原假设,即当考虑M1货币供应率时,实际GDP率不是一个一级格兰杰原因的通货膨胀。

gct在基础VAR(1)模型中包含M1货币供应量率作为响应变量,但在检验统计量的计算中不包括M1货币供应量。

再次进行测试,但不以M1货币供应率为条件。

H = gctest(rgdprate,膨胀)

h =逻辑0

检验结果与之前相同,表明在预测范围内的所有时期,无论是否在基础VAR(1)模型中考虑M1货币供应率,实际GDP率都不会引起格兰杰通货膨胀。

调整基础VAR模型的滞后数

默认情况下,gct假设所有指定的响应变量都有一个VAR(1)模型。然而,VAR(1)模型可能是数据的不恰当表示。例如,模型可能无法捕获变量中存在的所有序列相关性。

属性来指定更复杂的底层VAR模型,可以增加滞后次数“NumLags”的名称-值对参数gct.

考虑在中进行的格兰杰因果检验在变量条件下进行一步格兰杰因果检验.加载美国宏观经济数据集Data_USEconModel.mat.将M1货币供应量和CPI换算成利率。将美国GDP换算为实际GDP。

负载Data_USEconModelm1slrate = price2ret(dattable . m1sl);通货膨胀= price2ret(dattable . cpiaucsl);rgdprate = price2ret(DataTable.GDP./ dattable . gdpdef);

通过删除所有缺失的观测值(由南).

Idx = sum(isnan([m1slrate inflation rgdprate]),2) < 1;M1slrate = M1slrate (idx);通货膨胀=通货膨胀(idx);Rgdprate = Rgdprate (idx);T = number (m1slrate);总样本量

拟合时滞从1到4的VAR模型到实际GDP和通货膨胀率系列。通过指定前四个观察值初始化每个拟合。存储拟合的赤池信息标准(AIC)。

Numseries = 2;Numlags = (1:4)';Nummdls = nummel (numlags);%分区时间基数。Maxp = max(numlags);所需的最大预样响应数Idxpre = 1:maxp;idxest = (maxp + 1):T;%预先配置EstMdl(nummdls) = varm(numseries,0);Aic = 0 (nummdls,1);VAR模型适合数据。Y0 = [rgdprate(idxpre) inflation(idxpre)];% PresampleY = [rgdprate(idxest)通货膨胀(idxest)];估计样本为j = 1: numseries (numlags) Mdl = varm(numseries,numlags(j));Mdl。SeriesNames = [“rGDP”“通货膨胀”];EstMdl(j) =估计(Mdl,Y,“Y0”, Y0);结果= summary (EstMdl(j));aic(j) = results.AIC;结束P = numlag (aic == min(aic))

P = 3

VAR(3)模型得到最佳拟合。

评估实际GDP增长率是否会引起通货膨胀。gct删除

从输入数据开始的观察结果来初始化底层VAR(

)模型进行估计。只在必需的前面写

= 3个预样本的估计样本。指定连接的序列作为输入数据。返回

-value测试的值。

rgdprate3 = [Y0((end - p + 1):end,1);Y (: 1)];inflation3 = [Y0((end - p + 1):end,2);Y (:, 2)];[h,pvalue] = gctest(rgdprate3,inflation3,“NumLags”, p)

h =逻辑1

Pvalue = 7.7741e-04

的

-value近似为0.0008,表明存在强有力的证据来拒绝非因果性的零假设,即三个实际GDP增长率滞后于通货膨胀率方程的共同为零。鉴于VAR(3)模型,有足够的证据表明,实际GDP增长率格兰杰导致至少一个未来的通货膨胀率值。

或者,您可以通过传递估计的VAR(3)模型来进行相同的测试varm中的模型对象EstMdl (3)),赋给对象函数gct.指定一个分段测试和“原因”和“结果”系列名称。

h = gctest(EstMdl(3),“类型”,“基于块”,…“原因”,“rGDP”,“效应”,“通货膨胀”)

H0决定分布统计PValue CriticalValue ____________________________________________ ___________ ____________ _________ __________ _____________ " 排除通胀滞后rGDP方程”“否定H0”“Chi2(3)”16.799 0.00077741 7.8147

h =逻辑1

在测试期间地址集成系列

如果您正在测试格兰杰因果关系的综合系列,那么Wald检验统计量不遵循

或

分布,测试结果可能不可靠。但是,您可以在中实现格兰杰因果检验[5]函数指定系统中所有变量的最大积分顺序“集成”名称-值对参数。

考虑在中进行的格兰杰因果检验在变量条件下进行一步格兰杰因果检验.加载美国宏观经济数据集Data_USEconModel.mat然后取实际GDP和CPI的对数。

负载Data_USEconModelcpi = log(DataTable.CPIAUCSL);rgdp = log(dattable . gdp ./ dattable . gdpdef);

评估实际GDP是否granger导致CPI。假设级数是 ,或者o(-1)的积分。同样,指定一个底层的VAR(3)模型和 测试。返回测试统计量和 价值。

[h,pvalue,stat] = gctest(rgdp,cpi,“NumLags”3,…“集成”, 1“测试”,“f”)

h =逻辑1

Pvalue = 0.0031

Stat = 4.7557

的

值=0.0031,表明存在强有力的证据来拒绝非因果性的零假设,即CPI方程中的三个实际GDP滞后共同为零。鉴于VAR(3)模型,有足够的证据表明,实际GDP格兰杰导致至少一个未来的CPI值。

在这种情况下,测试增加了附加延迟的VAR(3)模型。换句话说,该模型是一个VAR(4)模型。然而,gct仅测试前三个滞后是否为0。

块体外生性试验

时间序列为块外生如果它们在多元系统中没有格兰杰引起的其他变量。测试有效联邦基金利率是否相对于实际GDP、个人消费支出和通货膨胀率是块外生的。

加载美国宏观经济数据集Data_USEconModel.mat.将价格序列转换为回报。

负载Data_USEconModel通货膨胀= price2ret(dattable . cpiaucsl);rgdprate = price2ret(DataTable.GDP./ dattable . gdpdef);pcerate = price2ret(dattable . pcec);

通过进行增强迪基-富勒检验来检验联邦基金利率是否不稳定。指定替代模型具有漂移项和 测试。

h = adftest(数据表。FEDFUNDS,“模型”,“ard”)

h =逻辑0

测试决策h=0表示不应拒绝序列有单位根的原假设。

为了稳定联邦基金利率系列,对其应用第一个差值。

dfedfunds = diff(DataTable.FEDFUNDS);

假设四个系列有一个4-D VAR(3)模型。评估联邦基金利率是否与实际GDP、个人消费支出和通货膨胀率相关。进行 的Wald测试,并返回 -value、测试统计量和临界值。

原因=联邦基金;效果=[膨胀率];[hgc,pvalue,stat,cvalue] = gctest(cause,effects,“NumLags”2,…“测试”,“f”)

hgc =逻辑1

Pvalue = 4.1619e-10

Stat = 10.4383

Cvalue = 2.1426

测试决策hgc=1表明应拒绝联邦基金利率是块外生的零假设。这一结果表明,联邦基金利率至少是系统中其他变量之一的格兰杰原因。

要确定联邦基金利率格兰杰导致哪些变量,您可以运行一个排除一项测试。详情请参见gct.

输入参数

输出参数

更多关于

参考文献

[1]格兰杰,C. W. J。用计量经济学模型和交叉光谱方法调查因果关系费雪.卷37,1969,第424-459页。

[2]汉密尔顿,詹姆斯D。时间序列分析.普林斯顿,新泽西州:普林斯顿大学出版社,1994。

[3]多拉多,J. J.和H. Lütkepohl。《让Wald检验适用于协整VAR系统》计量经济学评论.第15卷,1996,第369-386页。

[4]Lutkepohl,赫尔穆特。多重时间序列分析新导论.纽约州纽约:斯普林格出版社,2007年。

[5]户田,H. Y.和T.山本。向量自回归与可能整合过程的统计推论计量经济学杂志.第66卷,1995年,第225-250页。

您也可以从以下列表中选择一个网站: