armafevd

生成或绘制ARMA模型预测误差方差分解(FEVD)

说明

该armafevd函数返回或绘制预测误差方差分解一元或向量(多元)自回归滑动平均(ARMA或VARMA)模型中由系数数组或滞后算子多项式指定的变量。

或者,可以使用此表中的函数从完全指定(例如,估计)的模型对象返回FEVD。

FEVD提供了每个创新在影响系统中所有变量的预测误差方差方面的相对重要性的信息。相反,脉冲响应函数(IRF)将创新冲击的影响追溯到一个变量对系统中所有变量响应的影响。要估计单变量或多变量ARMA模型的IRF,请参见军备。

实例

一元ARMA模型的图正交FEVD

画出单变量ARMA的FEVD(2,1)模型

在模型中遇到自回归系数和移动平均系数时,为它们创建向量,用差分方程表示法表示。

AR0 = [0.3 -0.1];MA0 = 0.05;

情节正交FEVD 。

武装力量(AR0,MA0);

因为 是单变量的FEVD是微不足道的。

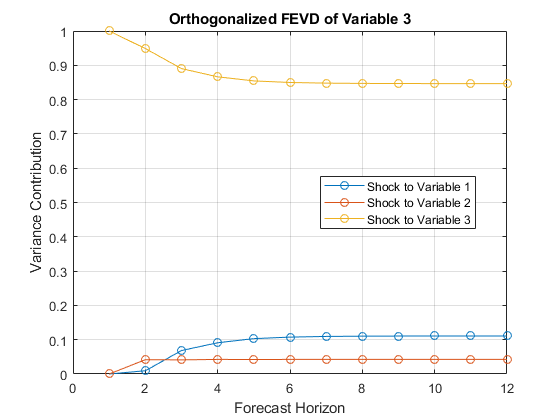

绘制VARMA模型的正交FEVDs

画出VARMA(3,1)模型的FEVD

哪里 和 。

VARMA模型采用差分方程表示法,因为电流响应与方程中的所有其他项分离。

创建包含VAR矩阵系数的单元格向量。系数矩阵在单元向量中的位置决定了它的滞后。因此,指定一个3乘3的零矩阵作为向量的第二个元素。

var0={[-0.5 0.2 0.1;0.3 0.1-0.1;-0.4 0.2 0.05],...零(3),...[-0.05 0.02 0.01;0.1 0.01 0.001;-0.04 0.02 0.005]};

创建包含VMA矩阵系数的细胞载体。

vma0={[-0.02 0.03 0.3;0.003 0.001 0.01;0.3 0.01 0.01]};

画出VARMA模型的正交FEVDs。

armafevd(var0,vma0);

armafevd返回三位数。数字ķ包含变量的广义FEVDķ在时间0施加到所有其它变量的冲击。

您可以通过属性最多变1的预测误差方差的冲击变量1.冲击变量2不变量1的预测误差方差难有作为。

您可以通过属性最多变2的预测误差方差的冲击变量2.冲击变量3不变量2的预测误差方差难有作为。

您可以通过属性最多变3的预测误差方差的冲击变量3.冲击变量2不变量3的预测误差方差难有作为。

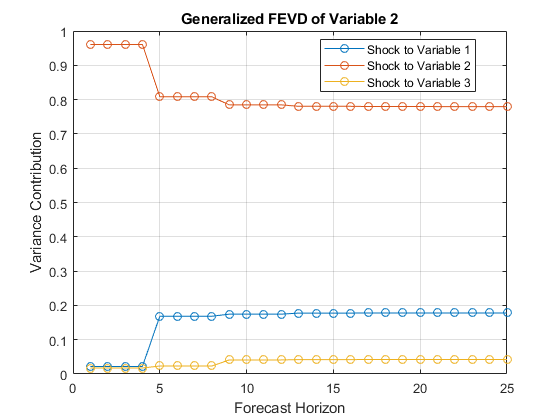

在滞后算符号结构VARMA模型的情节广义FEVDs

绘制结构VARMA(8,4)模式的整个FEVD

哪里 和 。

VARMA模型采用滞后算子表示法,因为响应向量和创新向量位于方程的对侧。

创建包含VAR矩阵系数的细胞载体。因为这个模型是滞后算符号的结构模型,开始与系数 然后按延迟顺序输入其余的。构造一个向量,该向量指示对应系数的滞后项的程度(结构系数滞后为0)。

var0 = {[1 0.2 -0.1;0.03 1 -0.15;0.9 -0.25 1],...- [ - 0.5 0.2 0.1;0.3 0.1 -0.1;-0.4 0.2 0.05],...-[-0.05 0.02 0.01;0.1 0.01 0.001;-0.04 0.02 0.005]};变量滞后=[0 4 8];

创建包含VMA矩阵系数的单元向量。因为这个模型是用滞后算子表示的,所以从 而为了通过延迟进入休息。构造,用于指示相应的系数的滞后术语的程度的向量。

vma0={眼睛(3),...[-0.02 0.03 0.3;0.003 0.001 0.01;0.3 0.01 0.01]};vma0Lags = [0 4];

构建描述VARMA模型的VAR和VMA部件分开滞后算多项式。

VARLag=拉各普(var0,'滞后',var0Lags);VMALag = LagOp(vma0,'滞后',vma0滞后);

绘制VARMA模型的广义FEVDs。

阿玛菲德(瓦拉格,瓦拉格,'方法',“广义”);

armafevd返回三位数。数字ķ包含变量的广义FEVDķ在时间0施加到所有其它变量的冲击。

您可以将变量1的大部分预测误差方差归因于变量1的冲击。对变量2和3的冲击对变量1的预测误差方差的贡献相似。

您可以通过属性最多变2的预测误差方差的冲击变量2.冲击变量3不变量2的预测误差方差难有作为。

您可以将变量3的大多数预测误差方差归因于变量1和3的冲击,每个冲击都会产生相似的量。对变量2的冲击对变量3的预测误差方差贡献不大。

返回变量模型FEVDs

二维VAR(3)模型的广义FEVDs计算

在公式中, , ,而且,对所有人来说Ť, 是高斯均值为零,协方差矩阵

创建矩阵为自回归系数的细胞载体,你遇到他们的模型作为差分方程的符号表示。指定创新协方差矩阵。

AR1 = [1 -0.2;-0.1 0.3];AR2 = - [0.75 -0.1;-0.05 0.15];AR3 = [0.55 -0.02;-0.01 0.03];AR0 = {AR1 AR2 AR3};InnovCov = [0.5 -0.1;-0.1 0.25];

计算的广义FEVDs

. 由于不存在MA术语,请指定一个空数组([])对于第二个输入参数。

Y=阿尔玛费夫德(ar0,[],'方法',“广义”,“因诺沃科夫”,InnovCov);尺寸(Y)

ANS =1×3312年

Y(10,1,2)

ANS = 0.1302

ÿ是一个31 x 2 x 2的FEVDs数组。行对应于预测范围中的时间1到31,列对应于armafevd冲击在时间0和页面对应于系统变量的FEVD。例如,在预测范围可变2的预测误差方差的贡献在时间10,归因于冲击变量1,是Y(10,1,2)= 0.1302。

armafevd满足后31期的停止准则。您可以指定停止越早使用“裸体”名称 - 值对的参数。这种做法是有益的,当系统中有很多变数。

计算并显示前10个周期的广义FEVDs。

Y10=武装力量(ar0,[],'方法',“广义”,“因诺沃科夫”,InnovCov,...“裸体”,10页)

Y10 = Y10(:,:,1)= 1.0000 0.0800 0.9912 0.1238 0.9863 0.1343 0.9863 0.1341 0.9873 0.1294 0.9874 0.1313 0.9864 0.1342 0.9864 0.1343 0.9866 0.1336 0.9867 0.1336 Y10(:,:,2)= 0.0800 1.0000 0.1157 0.9838 0.1235 0.9737 0.1236 0.9737 0.1237 0.97360.1264 0.9709 0.1296 0.9679 0.1298 0.9677 0.1298 0.9677 0.1302 0.9673

Y10是一个10 x 2 x 2的fevd数组。行对应于预测范围内的时间1到10。在所有的fevd中,贡献似乎在10个周期过去之前趋于稳定。

对于每个变量(页),计算该行的款项。

总和(Y10,2)

ans=ans(:,:,1)=1.0800 1.1150 1.1206 1.1204 1.1167 1.1187 1.1206 1.1207 1.1202 1.1203 ans(:,:,2)=1.0800 1.0995 1.0972 1.0973 1.0973 1.0973 1.0975 1.0975 1.0975 1.0975

对于广义FEVDs,预测范围内每个时段的预测误差方差贡献不一定总和为一。这一特性与正交FEVDs形成对比,在正交FEVDs中,所有行相加为一。

输入参数

输出参数

更多关于

提示

算法

armafevd仅当FEVDs不返回输出参数或H。如果

方法是“正交化”, 然后armafevd正交化应用创新的Cholesky分解的创新冲击协方差矩阵因诺夫科夫。正交化创新冲击的协方差是单位矩阵,并且每个变量之和的FEVD为一,即,沿着任何行的总和ÿ就是其中之一。因此,正交FEVD表示预测误差方差归属于各种冲击在系统中的比例。然而,正交化FEVD通常取决于变量的数量级上。如果

方法是“广义”, 然后:得到的FEVD对变量的顺序是不变的。

得到的FEVD不是基于正交变换。

一个变量的FEVD只有在

因诺夫科夫是对角线的[4]。

因此,广义FEVD代表公式明智冲击的预测误差方差的贡献,以在系统中的变量。

如果

因诺夫科夫是对角矩阵,然后将所得的广义正交和FEVDs是相同的。否则,所得的广义正交和FEVDs是相同的,只有当第一可变冲击的所有变量(换句话说,所有其他条件是相同的,这两种方法得到相同的值Y(:,1,:))。

工具书类

[一]汉密尔顿,J.D。时间序列分析. 新泽西州普林斯顿:普林斯顿大学出版社,1994年。

[2]脉冲响应函数的渐近分布和向量自回归模型的预测误差方差分解经济学与统计学综述. 1990年第72卷,第116-125页。

[3]Lütkepohl,H.多重时间序列分析新论. 纽约州纽约市:斯普林格·维拉格,2007年。

[4]Pesaran,H. H.,和Y信。“线性多变量模型广义脉冲响应分析。”经济信函。1998年第58卷,第17-29页。

介绍了在R2018b

您还可以选择从下面的列表中的网站: