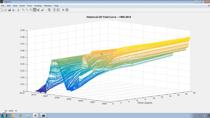

互换曲线是固定的票面利率曲线市场报价利率掉期跨越不同的时间期限。香草利率掉期是由一个固定的腿和浮动腿。在合同开始,固定利率相当于从固定和浮动腿现金流量在合同的期限,导致零的净现金流。通过捕获银行业的信用质量的市场感觉,互换曲线,使您能够可视化无担保银行间贷款利率如预期向前LIBOR或欧元利率。

交换曲线典型地被构造并在段各种固定收益工具的市场价格校准。互换曲线(小于3个月)的短端被校准以不安全的存款利率。曲线的中间区(3个月至2年)是从远期利率协议合约(远期利率协议)和利率期货(例如,欧洲美元期货)的组合而得。曲线的长端被构造从交换率的观测引号(出到10年或以上)。市场参与者使用的组合引导和插值技术的加入曲线在一起的段成光滑和一致的整体。

互换曲线用于: