使用BIC选择ARMA滞后

这个例子展示了如何使用贝叶斯信息准则(BIC)来选择度p和问ARMA模型。估计几个不同的模型p和问值。对于每个估计模型,输出对数似然目标函数值。输入的对数似然值aicbic计算BIC的适合度(因为复杂性而受到惩罚)。

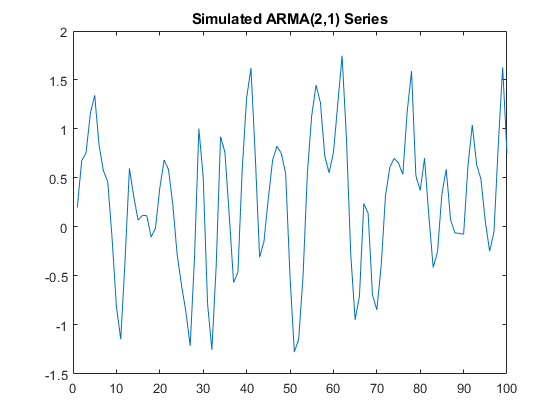

步骤1。模拟一个ARMA时间序列。

用100个观测值模拟ARMA(2,1)时间序列。

modSim = arima (“不变”, 0.2,基于“增大化现实”技术的{0.75, -0.4},...“马”,0.7,“方差”, 0.1);rng (“默认”) Y =模拟(modSim,100);图(Y) xlim([0,100]) title(“模拟ARMA(2, 1)系列的)

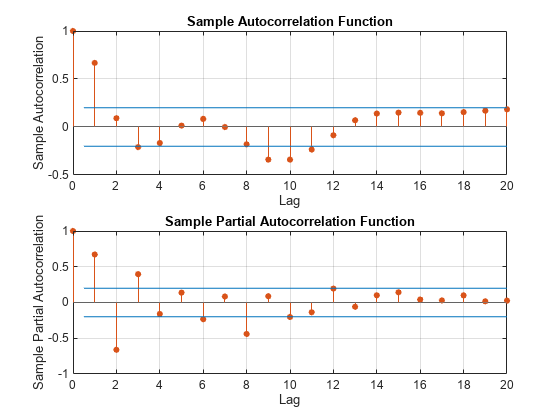

步骤2:绘制样本ACF和PACF。

绘制模拟数据的样本自相关函数(ACF)和偏自相关函数(PACF)。

图subplot(2,1,1) autocorr(Y) subplot(2,1,2) parcorr(Y)

样品ACF和PACF的衰减相对较慢。这与ARMA模型是一致的。不能仅通过ACF和PACF来选择ARMA滞后,但似乎只需要四个AR或MA项。

步骤3。适合ARMA (p, q)模型。

为了确定最好的滞后,用不同的滞后选择拟合几个模型。在这里,适合所有的组合p=1、…、4和问= 1,……,4 (a total of 16 models). Store the loglikelihood objective function and number of coefficients for each fitted model.

LOGL = 0 (4, 4);%初始化PQ = 0 (4, 4);为p = 1:4为Q = 1:4 mod = arima(p,0, Q);[健康,~,logL] =估计(mod, Y,“显示”,“关闭”);LOGL (p, q) = LOGL;PQ (p, q) = p + q;结束结束

第四步:计算BIC。

计算每个拟合模型的BIC。模型中的参数数为p+问+ 1(对于AR和MA系数,以及常数项)。在数据集中观测的次数是100。

LOGL =重塑(LOGL 16 1);PQ =重塑(PQ, 16岁,1);[~, bic] = aicbic (LOGL PQ + 1100);重塑(bic 4 4)

ans =4×4108.6241 105.9489 109.4164 113.8443 99.1639 101.5886 105.5203 109.4348 102.9094 106.0305 107.6489 99.6794 107.4045 100.7072 102.5746 102.0209

在输出的BIC矩阵中,行对应AR度(p),各栏对应硕士学位(问).最小的值最好。

最小的BIC值为99.1639在(2,1)位置。这对应于ARMA(2,1)模型,与生成数据的模型相匹配。

另请参阅

aicbic|华宇电脑|autocorr|估计|parcorr|模拟

相关的例子

更多关于

你也可以从以下列表中选择一个网站: