对数正态分布

概述

对数正态分布,有时也被称为高尔顿的分布,是一个概率分布,其具有对数正态分布。对数正态分布适用时关注量必须为正数,因为日志(x)只存在于x是正的。

统计和机器学习工具箱™提供了多种方式与对数正态分布的工作。

参数

对数正态分布使用这些参数。

| 参数 | 描述 | 万博1manbetx |

|---|---|---|

亩(μ) | 对数值的平均值 | |

σ(σ) | 对数值的标准偏差 |

如果X遵循具有参数对数正态分布µ和σ,然后登录(X)遵循具有均值正态分布µ和标准偏差σ。

参数估计

为了适应对数正态分布数据,找到参数估计,使用lognfit,fitdist,或大中型企业。

对于未经审查的数据,

lognfit和fitdist求分布参数的无偏估计值,和大中型企业求最大似然估计值。对于审查数据,

lognfit,fitdist和大中型企业找到最大似然估计。

不像lognfit和大中型企业,它返回的参数估计,fitdist返回拟合的概率分布对象LognormalDistribution。对象属性亩和σ存储参数估计。

描述性统计

均值米和方差v对数正态随机变量的函数是对数正态分布参数的函数µ和σ:

还可以计算对数正态分布参数µ和σ从平均米和方差v:

概率密度函数

对数正态分布的概率密度函数(pdf)是

对于一个示例,请参见计算对数正态分布pdf。

累积分布函数

对数正态分布的累积分布函数(CDF)是

对于一个示例,请参见计算对数正态分布的CDF。

例子

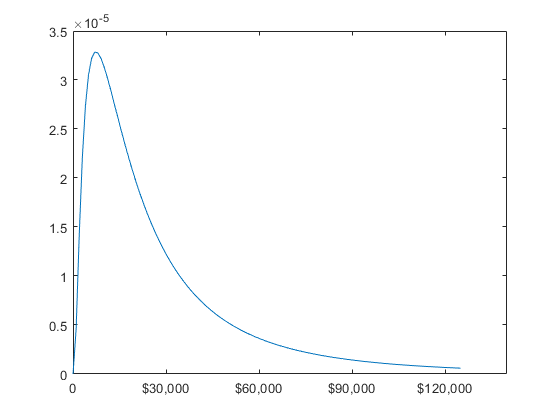

计算对数正态分布pdf

假设在美国四口之家的收入,紧跟着的对数正态分布亩=日志(20000)和σ= 1。计算并绘制收入密度。

通过指定参数值创建一个对数正态分布对象。

pd = makedist (“对数正态分布”,'亩',日志(20000),“σ”,1)

正态分布= 9.90349 = 1

计算pdf值。

x = (10:1000:125010)”;x y = pdf (pd);

情节的pdf。

plot(x,y) h = gca;h。XTick = [0 30000 60000 90000 120000]; h.XTickLabel = {' 0 ',“30000美元”,'$ 60,000个',…“90000美元”,'$ 120,000'};

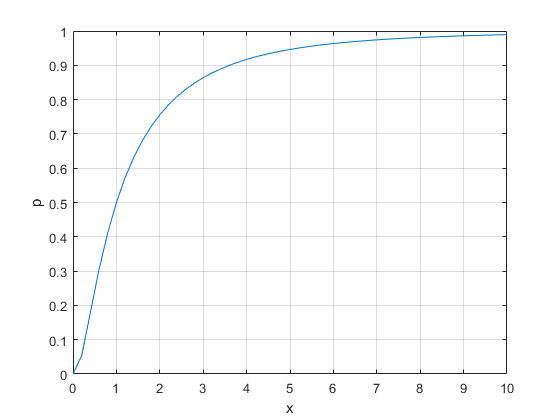

计算对数正态分布的CDF

计算中值处的cdf值x对于均值的对数正态分布亩和标准偏差σ。

X = 0:0.2:10;亩= 0;西格玛= 1;P = logncdf(X,μ,西格马);

画出CDF。

情节(x, p)网格上xlabel('X')ylabel(“p”)

正常和对数正态分布的关系

如果X遵循具有参数对数正态分布µ和σ,然后登录(X)遵循具有均值正态分布µ和标准偏差σ。用分发对象检查正常,对数正态分布之间的关系。

通过指定参数值创建一个对数正态分布对象。

pd = makedist (“对数正态分布”,'亩'5,“σ”,2)

PD = LognormalDistribution对数正态分布亩= 5西格玛= 2

计算对数正态分布的平均值。

平均(PD)

ANS = 1.0966e + 03

平均对数正态分布不等于亩参数。对数值的均值等于亩。确认通过生成随机数这种关系。

从对数正态分布中产生随机数并计算它们的对数值。

RNG('默认');%用于重现x =随机(pd, 10000, (1);计算lnx =日志(x);

计算平均值的对数值。

M =平均(logX的)

m = 5.0033

平均日志的x接近亩参数x,因为x具有对数正态分布。

构建的直方图logX的正态分布拟合。

histfit(计算lnx)

该图显示,日志值x是正态分布的。

histfit使用fitdist以适应分配给数据。采用fitdist获取拟合参数。

pd_normal = fitdist(logX的,“正常”)

正态分布= 5.00332[4.96445,5.04219]西格玛= 1.98296 [1.95585,2.01083]

所估计的正态分布参数接近对数正态分布参数5和2。

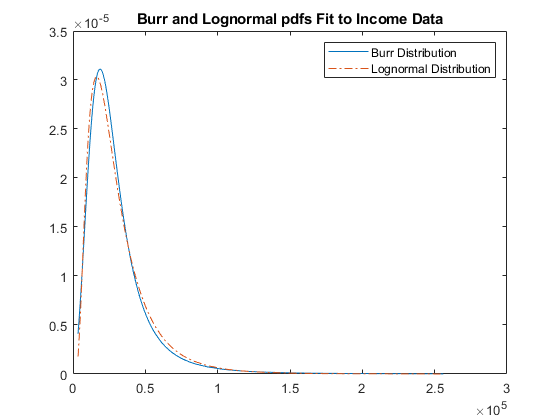

比较对数正态分布和Burr分布PDF文件

使用从对数正态分布生成的收入数据比较lognormal pdf和Burr pdf。

产生收入数据。

RNG('默认')%用于重现Y =随机(“对数正态分布”,日志(25000),0.65,[500,1]);

适合伯尔分布。

PD = fitdist(Y,“毛刺”)

p = 2.63743 [2.3053, 3.0174] k = 1.09658 [0.775479, 1.55064]

将收入数据的Burr和lognormal pdf绘制在同一图上。

p_burr = PDF(PD,调用sortRows(Y));p_lognormal = PDF(“对数正态分布”sortrows (y),日志(25000),0.65);p_burr情节(sortrows (y),“- - -”p_lognormal sortrows (y),' - '。)标题(“伯尔和对数正态分布的PDF文件调整到收入数据”)传说(“Burr分布”,对数正态分布的)

相关的分布

正态分布-对数正态分布与正态分布密切相关。如果X与参数对数正态分布μ和σ,然后登录(x)与平均正态分布μ和标准偏差σ。看到正常和对数正态分布的关系。

伯尔XII型分布-毛刺分布是一个灵活的分布族,可以表达广泛的分布形状。作为一种极限情况,它有许多常用的分布,如gamma、lognormal、loglogistic、钟形和j形的beta分布(但不是u形)。看到比较对数正态分布和Burr分布PDF文件。

参考

[1]阿布拉莫维茨,米尔顿,和Irene A. Stegun编数学函数的手册:使用公式,图表和数学用表。9.多佛打印。[Nachdr。Ausg。冯1972]。多佛数学书。纽约,纽约:多佛酒吧,2013年。

[2]埃文斯,M., N.黑斯廷斯,和B.皮科克。统计分布。第二版,Hoboken, NJ: John Wiley & Sons, Inc., 1993。

[3] Lawless的,J. F.寿命数据的统计模型和方法。新泽西州霍博肯市:威利 - InterScience的,1982年。

[4] Marsaglia, G.,和w.w. Tsang。一种快速、容易实现的从递减或对称单峰密度函数中采样的方法。科学和统计计算的暹罗杂志。第5卷第2期,1984年,第349-359页。

[5]米克,W. Q.,和L. A.埃斯科瓦尔。对于可靠性数据统计方法。新泽西州霍博肯:约翰威利父子公司,1998年。

[6] Mood, A. M., F. A. Graybill, D. C. Boes。简介统计理论。第3版,纽约:。麦格劳 - 希尔,1974年第540-541。

另请参阅

LognormalDistribution|logncdf|lognfit|logninv|lognlike|lognpdf|lognrnd|lognstat