基于MATLAB的资产负债管理

Kawee Numpacharoen, MathWorks

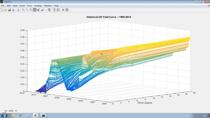

资产负债管理是金融机构最常见的职能之一。鉴于金融机构投资组合中金融工具的多样性,有必要将随机利率模型或利率树整合到金融建模中。你可以学习如何使用MATLAB®在本演示中,要进行现金流分析,计算持续时间差距,并进行敏感性分析。本例中使用的利率模型是Black-Karasinski利率树,它是一个重组的三叉树。此外,您可以轻松使用MATLAB创建一个应用程序与你的同事分享免版税。

相关视频和网络研讨会

你也可以从以下列表中选择一个网站: