simBySolution

对角线漂移GBM过程的模拟近似解

描述

例子

使用GBM模拟函数模拟股票市场

采用GBM仿真功能。可分离GBM模型有两个具体的仿真功能:

一个重载欧拉仿真功能(

模拟),为最佳性能而设计。一个

simBySolution提供基本随机微分方程的近似解的函数,为精确设计。

加载Data_GlobalIdx2数据集,并指定SDE模型使用SDE对象表示市场模型和GBM模型作为使用SDELD、CEV和GBM对象表示市场模型。

负载Data_GlobalIdx2价格= [Dataset.TSX Dataset.CAC Dataset.DAX...Dataset.NIK Dataset.FTSE Dataset.SP];返回= tick2ret(价格);nVariables =尺寸(返回,2);expReturn =平均(返回);西格玛= STD(返回);相关= corrcoef(返回);T = 0;X = 100;X = X(一(nVariables,1));F = @(T,X)DIAG(expReturn)* X; G = @(t,X) diag(X) * diag(sigma); SDE = sde(F, G,“相关”,...相关性,'将startState',X);“绿带运动”=“绿带运动”(诊断接头(expReturn)诊断接头(σ),“相关”,...相关性,'将startState',X);

为了说明重载欧拉逼近函数的性能优势(模拟),增加试验次数至10000。

nPeriods = 249;% #模拟观测值dt = 1;%时间增量= 1天rng (142857“旋风”)[X,T] =模拟(GBM,nPeriods,'的DeltaTime',DT,...'nTrials',10000);谁X

类属性X 250x6x10000 120000000双精度

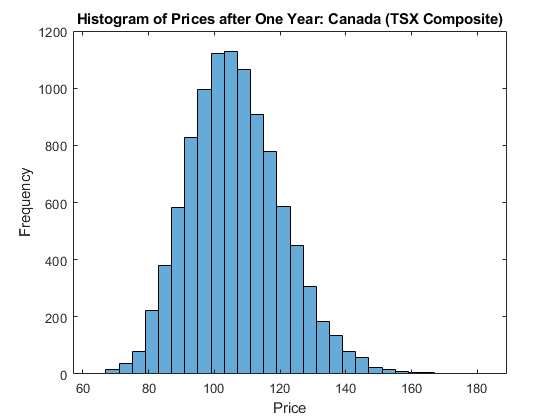

采用该试样尺寸,考察加拿大的TSX综合的终端分配定性验证数据的对数正态分布特征。

直方图(挤压(X(1,:)), 30),包含(“价格”),ylabel ('频率')标题(“价格的直方图一年后:加拿大(TSX综合)”)

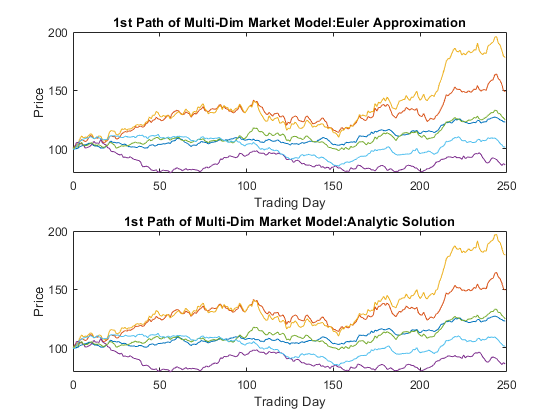

模拟解决方案的10项试验并绘制一审:

RNG(“默认”)[S,T] =模拟(SDE,nPeriods,'的DeltaTime',DT,'nTrials',10);RNG(“默认”)[X,T] = simBySolution(GBM,nPeriods,...'的DeltaTime',DT,'nTrials',10);副区(2,1,1)情节(T,S(:,:,1)),xlabel(“交易日”),ylabel(“价格”)标题(“多昏暗的市场模式的第1条路径:欧拉逼近”)副区(2,1,2)情节(T,X(:,:,1)),xlabel(“交易日”),ylabel(“价格”)标题(“多暗市场模型第一路径:解析解”)

在这个例子中,所有的参数都是常数,simBySolution确实对准确的溶液进行采样。单个索引的任何给定的试验显示的细节,所述欧拉近似和精确解的价格路径接近,但不完全相同。

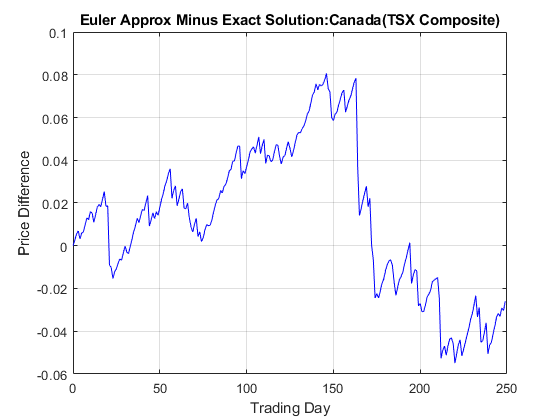

下图展示了两种功能之间的区别:

(1,1,1) plot(T, S(:,1,1) - X(:,1,1)'蓝色')、网格(“上”)xlabel(“交易日”),ylabel ('差价')标题(“欧拉约减精确解:加拿大(TSX综合)”)

的simByEuler欧拉近似直接从运动方程出发,对随机微分方程进行数值计算dt时间增量。这个简单的近似,从离散误差受到影响。这个错误可以归因于这种差异的选择之间dt在理论时间增量,什么是一个连续时间参数。

离散时间近似提高作为DeltaTime趋近于零。欧拉功能往往是可供使用的最准确和最常用的方法。运仿真套件所有型号有simByEuler函数。

相比之下,simBySolution函数提供对底层模型的更精确描述。该函数通过近似可分离模型的封闭解来模拟价格路径。具体地说,它将欧拉方法应用于转换后的流程,这通常不是这个问题的确切解决方案GBM模型。这是因为,模拟和真实状态向量的概率分布只对分段常数参数是相同的。

当所有模型参数在每个观测周期内都是分段常数时,对状态向量采样的观测次数的模拟过程是精确的。由于本例中的所有参数都是常量,simBySolution确实对准确的溶液进行采样。

有关如何使用一个例子simBySolution优化解决方案的准确性,看到万博 尤文图斯优化精度:关于求解精度和误差。

输入参数

输出参数

更多关于

算法

的simBySolution功能模拟NTRIALS的样品路径NVARS相关的状态变量,由驱动NBROWNS布朗运动的风险来源NPERIODS连续观察期,由封闭形式解的近似值逼近连续时间GBM短率模型。

考虑形式的可分离,量值GBM模型:

地点:

Xt是一个

NVARS——- - - - - -1过程变量的状态矢量。μ是一个

NVARS——- - - - - -NVARS返回矩阵的广义预期瞬时速率。V是一个

NVARS——- - - - - -NBROWNS瞬时波动率矩阵。dWt是一个

NBROWNS——- - - - - -1布朗运动向量。

的simBySolution功能模拟状态向量Xt使用对角线漂移模型的封闭形式解的近似。

当评估表达式,simBySolution假定所有模型参数是在每个模拟周期分段恒定。

一般来说,这是不精确解的模型,因为概率分布的模拟和真实的状态向量是相同的只有对于分段恒定参数。

当各观测时段的参数为分段常数时,模拟过程对于观测时段的时间是精确的Xt是采样。

高斯扩散模型,如HWV,允许负的状态。默认情况下,simBySolution不能阻止负态,也不能保证模型严格意义上的回归。因此,该模型可能表现出不稳定或爆炸性增长。

参考文献

[1] AIT-Sahalia,亚辛。“现货利率的测试连续时间模型。”金融研究评论9日,没有。2(1996年4月):385-426。

[2]Ait-Sahalia Yacine。“利率和其他非线性扩散的过渡密度。”该财经杂志54岁的没有。4(1999年8月):1361-95。

[3]格拉瑟曼,保罗。蒙特卡罗模拟方法在金融工程。纽约:施普林格出版社,2004年。

赫尔,约翰·C。期权、期货和其他衍生品。第七版,普伦蒂斯霍尔,2009年。

[5]约翰逊,诺曼劳埃德,塞缪尔·科茨,和纳拉扬斯瓦米·巴拉克里希纳恩。连续单变量分布。第2版。威利系列在概率论与数理统计。纽约:Wiley出版社,1995年。

[6]什里夫,史蒂芬E.随机演算财务。纽约:施普林格出版社,2004年。

另请参阅

介绍了R2008a

您还可以选择从下面的列表中的网站: