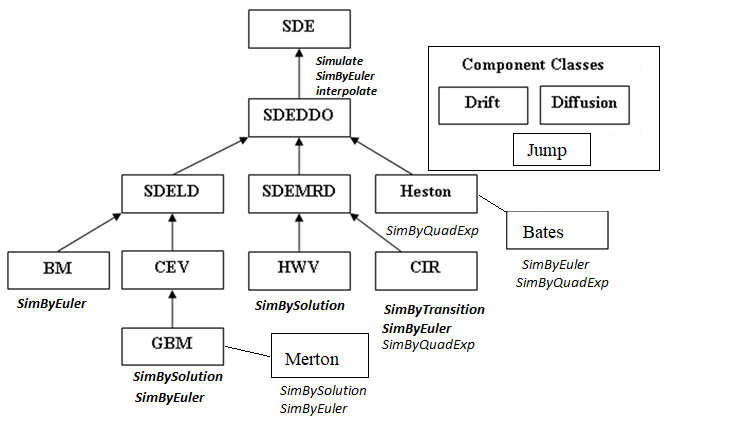

SDE

随机微分方程(SDE)模型

描述

创建并显示常规随机微分方程(SDE)模型从用户定义的漂移和扩散率的功能。

利用SDE对象来模拟样品路径NVars状态变量通过驱动NBROWNS风险过的布朗运动源NPeriods连续观察期,近似连续时间随机过程。

一个SDE对象可以模拟形式的任何量值SDE:

哪里:

XŤ是一个

NVars-通过-1过程变量的状态矢量。一页Ť是一个

NBROWNS-通过-1布朗运动矢量。F是一个

NVars-通过-1矢量值漂移率函数。G是一个

NVars-通过-NBROWNS矩阵值扩散率函数。

属性

对象函数

插 |

随机微分方程的布朗插值 |

模拟 |

模拟多元随机微分方程(随机微分方程) |

simByEuler |

随机微分方程的欧拉仿真(随机微分方程) |

例子

算法

当作为阵列指定所需的输入参数,它们与一个特定的参数形式相关联。相比之下,当您指定所需的输入参数的函数,你几乎可以定制任何规格。

在没有输入的访问输出参数简单地返回原来的输入规范。因此,当调用这些参数在没有输入的,它们的行为像简单的属性,并允许您测试原始输入规范的数据类型(双对功能,或等效地,静态还是动态的)。这是用来验证和设计方法中。

当你调用这些参数的输入,他们表现得像功能,给人的动态行为的印象。该参数接受观察时间Ť以及状态矢量XŤ,并返回适当的尺寸的阵列。即使你最初指定的输入作为一个数组,SDE把它当作时间和状态的静态函数,由该装置保证的所有参数都是由相同的接口来访问。

参考

[1] AIT-Sahalia,亚辛。“现货利率的测试连续时间模型。”金融研究评论卷。9,没有。2,1996年4月,第385-426。

[2] AIT-Sahalia,亚辛。“过渡密度的利率与其他非线性扩散。”该财经杂志卷。54,没有。4 8月1999年,页。1361年至1395年。

[3]格拉瑟曼,保罗。蒙特卡罗模拟方法在金融工程。斯普林格,2004年。

[4]船体,约翰。期权,期货及其他衍生。第7版,Prentice Hall出版社,2009年。

[5]约翰逊,诺曼Lloyd等人。连续单变量分布。第2版,Wiley出版社,1994年。

[6]什里夫,史蒂芬E.随机演算财务。斯普林格,2004年。

也可以看看

介绍了在R2008a

您还可以选择从下面的列表中的网站: