利率曲线函数拟合gydF4y2Ba

这个例子展示了如何使用gydF4y2BaIRFunctionCurvegydF4y2Ba模型利率期限结构(也称为收益率曲线)的对象。这可以与用日期和数据向量建模期限结构和在点之间插值(目前可以用函数完成)形成对比gydF4y2BaprbyzerogydF4y2Ba).期限结构至少可以指三种不同的曲线:贴现曲线、零曲线或远期曲线。gydF4y2Ba

的gydF4y2BaIRFunctionCurvegydF4y2Ba对象允许您将利率曲线建模为函数。gydF4y2Ba

这个例子探讨了如何使用gydF4y2BaIRFunctionCurvegydF4y2Ba目的是模拟英国的无违约期限利率结构。期限结构实现了三种不同的形式,稍后将进行更详细的讨论:gydF4y2Ba

- siegelgydF4y2Ba

SvenssongydF4y2Ba

用所谓的变粗糙度惩罚(VRP)平滑三次样条gydF4y2Ba

选择的数据gydF4y2Ba

建立收益率曲线模型的第一个问题是应该使用什么数据。为了建立无违约收益率曲线模型,必须使用无违约无期权市场工具。数据中最重要的部分是英国政府债券(Gilts)。历史数据从以下站点检索:gydF4y2Ba

https://www.dmo.gov.ukgydF4y2Ba

回购数据被用来构建收益率曲线的短期端。回购数据从以下站点检索:gydF4y2Ba

https://www.ukfinance.org.uk/gydF4y2Ba

还请注意,数据必须指定为列所在的矩阵gydF4y2Ba解决gydF4y2Ba,gydF4y2Ba成熟gydF4y2Ba,gydF4y2BaCleanPricegydF4y2Ba,gydF4y2BaCouponRategydF4y2Ba这些工具必须是债券或综合转换成债券。gydF4y2Ba

截至2008年4月30日止的市场数据已下载并保存至以下数据档案(gydF4y2Baukdata20080430gydF4y2Ba),通过以下命令将其加载到MATLAB®中:gydF4y2Ba

%加载数据gydF4y2Ba负载gydF4y2Baukdata20080430gydF4y2Ba%将回购利率转换为等值的零息债券gydF4y2BaRepoCouponRate = repmat(0,大小(RepoRates));RepoPrice = bndprice(RepoRates, RepoCouponRate, RepoSettle, RepoMaturity);gydF4y2Ba%汇总数据gydF4y2Ba解决= [RepoSettle; BondSettle];成熟= [RepoMaturity; BondMaturity];CleanPrice = [RepoPrice; BondCleanPrice];CouponRate = [RepoCouponRate; BondCouponRate];工具=[结算到期CleanPrice CouponRate];InstrumentPeriod = [repmat (0, 1); repmat(1) 2, 31日];CurveSettle = datenum (gydF4y2Ba30 - 4月- 2008 'gydF4y2Ba);gydF4y2Ba

将Nelson-Siegel模型与市场数据相匹配gydF4y2Ba

Nelson-Siegel模型提出,瞬时正演曲线可以用以下方法建模:gydF4y2Ba

这可以被集成来推导零曲线的方程(关于方程和推导的更多信息,请参阅[6]):gydF4y2Ba

参见[gydF4y2Ba1gydF4y2Ba,以获取更多信息。gydF4y2Ba

的gydF4y2BaIRFunctionCurvegydF4y2Ba对象提供了拟合Nelson Siegel曲线的能力,以观察市场数据gydF4y2BafitNelsonSiegelgydF4y2Ba方法。通过调用最优化工具箱™函数来进行拟合gydF4y2BalsqnonlingydF4y2Ba.gydF4y2Ba

的gydF4y2BafitNelsonSiegelgydF4y2Ba函数需要曲线的输入gydF4y2Ba类型gydF4y2Ba,曲线gydF4y2Ba解决gydF4y2Ba,以及仪器数据矩阵。gydF4y2Ba

在名称-值对参数中指定的可选输入参数有:gydF4y2Ba

IRFitOptionsgydF4y2Bastructure:提供选择要最小化的数量(价格、收益率或期限加权价格)和其他优化参数(例如参数的上界和下界)的能力。gydF4y2Ba曲线gydF4y2Ba

复合gydF4y2Ba和gydF4y2Ba基础gydF4y2Ba(日计数公约)gydF4y2Ba额外的仪器参数,gydF4y2Ba

期gydF4y2Ba,gydF4y2Ba基础gydF4y2Ba,gydF4y2BaFirstCouponDategydF4y2Ba,等等。gydF4y2Ba

NSModel = IRFunctionCurve.fitNelsonSiegel (gydF4y2Ba“零”gydF4y2BaCurveSettle,gydF4y2Ba...gydF4y2Ba仪器,gydF4y2Ba“InstrumentPeriod”gydF4y2Ba, InstrumentPeriod);gydF4y2Ba

符合Svensson模型gydF4y2Ba

Svensson模型与Nelson-Siegel模型非常相似,它增加了两个额外的参数,以说明期限结构的更大灵活性。该模型提出远期汇率可以用以下形式建模:gydF4y2Ba

如上所述,可以将其积分得到零曲线的方程:gydF4y2Ba

参见[gydF4y2Ba2gydF4y2Ba,以获取更多信息。gydF4y2Ba

对该模型进行参数拟合的方式类似于Nelson-Siegel模型gydF4y2BafitSvenssongydF4y2Ba函数。gydF4y2Ba

SvenssonModel = IRFunctionCurve.fitSvensson (gydF4y2Ba“零”gydF4y2BaCurveSettle,gydF4y2Ba...gydF4y2Ba仪器,gydF4y2Ba“InstrumentPeriod”gydF4y2Ba, InstrumentPeriod);gydF4y2Ba

合适的平滑样条gydF4y2Ba

期限结构也可以用样条来建模,具体来说,对期限结构建模的一种方法是用三次样条来表示远期曲线。为了确保样条足够光滑,需要对样条的曲率(二阶导数)进行惩罚:gydF4y2Ba

第一项是观察价格之间的差gydF4y2BaPgydF4y2Ba预测价格,gydF4y2BaP_hatgydF4y2Ba,(由债券的持续时间加权,gydF4y2BaDgydF4y2Ba)对数据集中所有化学键求和,第二项是惩罚项(其中gydF4y2BaλgydF4y2Ba是罚函数和gydF4y2BafgydF4y2Ba是花键)。gydF4y2Ba

参见[gydF4y2Ba3.gydF4y2Ba], [gydF4y2Ba4gydF4y2Ba], [gydF4y2Ba5gydF4y2Ba下面)。gydF4y2Ba

对于罚函数的具体规定,已有不同的建议gydF4y2BaλgydF4y2Ba.[gydF4y2Ba4gydF4y2Ba],目前由英国债务管理办公室使用,是一种惩罚功能,形式如下:gydF4y2Ba

的参数gydF4y2BalgydF4y2Ba,gydF4y2Ba年代gydF4y2Ba,gydF4y2BaμgydF4y2Ba通常是根据历史数据估计的。gydF4y2Ba

的gydF4y2BaIRFunctionCurvegydF4y2Ba对象可用于拟合光滑样条表示的前向曲线使用一个惩罚函数使用函数gydF4y2BafitSmoothingSplinegydF4y2Ba.gydF4y2Ba

像上面的函数一样,需要的输入是agydF4y2BaCurveTypegydF4y2Ba,曲线gydF4y2Ba解决gydF4y2Ba,gydF4y2Ba仪器gydF4y2Ba矩阵,以及函数句柄(gydF4y2BaLambdafungydF4y2Ba)包含惩罚函数。gydF4y2Ba

可选参数类似于gydF4y2BafitNelsonSiegelgydF4y2Ba和gydF4y2BafitSvenssongydF4y2Ba.gydF4y2Ba

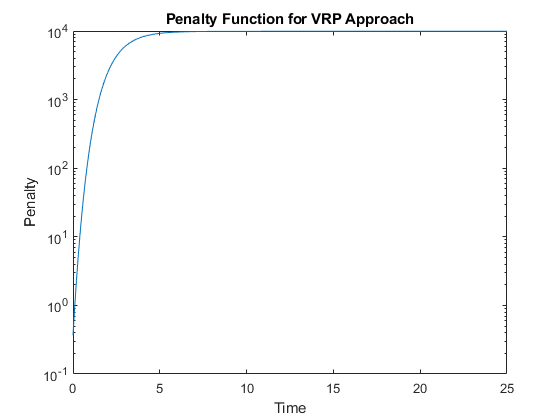

%选择的参数大致类似于下面的[4]。gydF4y2BaL = 9.2;S = 1;μ= 1;= @(t) exp(L - (L- s)*exp(-t/mu));gydF4y2Ba%构造惩罚函数gydF4y2Bat = 0: .1:25;gydF4y2Ba%构造数据来绘制惩罚函数gydF4y2Bay = lambdafun (t);图semilogy (t、y);标题(gydF4y2Ba“VRP方法的惩罚函数”gydF4y2Ba) ylabel (gydF4y2Ba“惩罚”gydF4y2Ba)包含(gydF4y2Ba“时间”gydF4y2Ba)gydF4y2Ba

VRPModel = IRFunctionCurve.fitSmoothingSpline (gydF4y2Ba“前进”gydF4y2BaCurveSettle,gydF4y2Ba...gydF4y2Ba乐器,lambdafungydF4y2Ba“复合”gydF4y2Ba, 1gydF4y2Ba...gydF4y2Ba“InstrumentPeriod”gydF4y2Ba, InstrumentPeriod);gydF4y2Ba

使用拟合曲线并绘制结果gydF4y2Ba

一旦创建了一条曲线,就会使用函数来提取远期利率、零利率和贴现因子。这条曲线也可以转换成gydF4y2BaRateSpecgydF4y2Ba结构使用gydF4y2BatoRateSpecgydF4y2Ba函数。的gydF4y2BaRateSpecgydF4y2Ba然后可以与Financial Instruments Toolbox™中的许多其他函数一起使用gydF4y2Ba

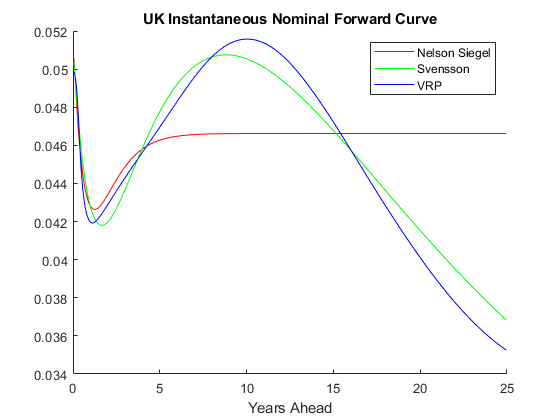

: PlottingDates = CurveSettle + 20:30 CurveSettle + 365 * 25;TimeToMaturity = yearfrac (CurveSettle PlottingDates);NSForwardRates = NSModel.getForwardRates (PlottingDates);SvenssonForwardRates = SvenssonModel.getForwardRates (PlottingDates);VRPForwardRates = VRPModel.getForwardRates (PlottingDates);图保存gydF4y2Ba在gydF4y2Ba情节(TimeToMaturity NSForwardRates,gydF4y2Ba“r”gydF4y2Ba)情节(TimeToMaturity SvenssonForwardRates,gydF4y2Ba‘g’gydF4y2Ba)情节(TimeToMaturity VRPForwardRates,gydF4y2Ba“b”gydF4y2Ba)标题(gydF4y2Ba“英国瞬时名义远期曲线”gydF4y2Ba)包含(gydF4y2Ba“几年”gydF4y2Ba)({传奇gydF4y2Ba“纳尔逊·西格尔”gydF4y2Ba,gydF4y2Ba“Svensson”gydF4y2Ba,gydF4y2Ba“与”gydF4y2Ba})gydF4y2Ba

与此链接比较gydF4y2Ba

这个链接提供了对英国发布的衍生收益率曲线的实时观察gydF4y2Ba

https://www.bankofengland.co.ukgydF4y2Ba

参考书目gydF4y2Ba

这个例子是基于以下的论文和期刊文章:gydF4y2Ba

纳尔逊,c.r.,西格尔,A.F.“收益曲线的简约建模”。gydF4y2Ba商业杂志》上。gydF4y2Ba60,第473-89页,1987。gydF4y2Ba

[2] Svensson L.E.O.《预测和解释远期利率:1992-4年瑞典》国际货币基金组织,货币基金组织工作文件,1994/114,1994。gydF4y2Ba

[3] Fisher, M, Nychka, D, Zervos, D。用平滑样条拟合利率期限结构联邦储备系统理事会,联邦储备委员会工作文件,95-1,1995。gydF4y2Ba

安德森,N,斯利斯,J。《英国实际和名义收益率曲线的新估计》。gydF4y2Ba英格兰银行季刊。gydF4y2Ba11月,第384- 92,1999年。gydF4y2Ba

[5]御夫座,D。从息票债券价格中提取利率曲线的样条方法。联邦储备委员会工作文件,97-10,1997。gydF4y2Ba

[6] "零息债券收益率曲线:技术文档。"BIS论文第25号,2005年10月。gydF4y2Ba

[7] Bolder, d.j., Gusba,S。指数、多项式和傅里叶级数:加拿大银行更多的收益率曲线建模工作文件02-29,加拿大银行,2002。gydF4y2Ba

[8] Bolder, d.j., Streliski, D。"加拿大银行的收益率曲线模型"技术报告84,加拿大银行,1999。gydF4y2Ba

另请参阅gydF4y2Ba

IRBootStrapOptionsgydF4y2Ba|gydF4y2BaIRDataCurvegydF4y2Ba|gydF4y2BaIRFunctionCurvegydF4y2Ba|gydF4y2BaIRFitOptionsgydF4y2Ba

相关的例子gydF4y2Ba

- 创建利率曲线对象gydF4y2Ba

- 引导交换曲线gydF4y2Ba

- 双重引导曲线gydF4y2Ba

- 创建一个irdataccurve对象gydF4y2Ba

- 转换irdataccurve或IRFunctionCurve对象gydF4y2Ba

- 分析通货膨胀的工具gydF4y2Ba

更多关于gydF4y2Ba

外部网站gydF4y2Ba

选择网站gydF4y2Ba

选择一个网站,在那里获得翻译的内容,并看到当地的活动和优惠。根据您的位置,我们建议您选择:gydF4y2Ba.gydF4y2Ba

选择gydF4y2Ba网站gydF4y2Ba你也可以从以下列表中选择一个网站:gydF4y2Ba

美洲gydF4y2Ba

- 美国拉丁gydF4y2Ba(西班牙语)gydF4y2Ba

- 加拿大gydF4y2Ba(英语)gydF4y2Ba

- 美国gydF4y2Ba(英语)gydF4y2Ba

欧洲gydF4y2Ba

- 比利时gydF4y2Ba(英语)gydF4y2Ba

- 丹麦gydF4y2Ba(英语)gydF4y2Ba

- 德国gydF4y2Ba(德语)gydF4y2Ba

- 西班牙gydF4y2Ba(西班牙语)gydF4y2Ba

- 芬兰gydF4y2Ba(英语)gydF4y2Ba

- 法国gydF4y2Ba(法语)gydF4y2Ba

- 爱尔兰gydF4y2Ba(英语)gydF4y2Ba

- 意大利gydF4y2Ba(意大利语)gydF4y2Ba

- 卢森堡gydF4y2Ba(英语)gydF4y2Ba

- 荷兰gydF4y2Ba(英语)gydF4y2Ba

- 挪威gydF4y2Ba(英语)gydF4y2Ba

- 奥地利gydF4y2Ba(德语)gydF4y2Ba

- 葡萄牙gydF4y2Ba(英语)gydF4y2Ba

- 瑞典gydF4y2Ba(英语)gydF4y2Ba

- 瑞士gydF4y2Ba

- 联合王国gydF4y2Ba(英语)gydF4y2Ba

亚太地区gydF4y2Ba

- 澳大利亚gydF4y2Ba(英语)gydF4y2Ba

- 印度gydF4y2Ba(英语)gydF4y2Ba

- 新西兰gydF4y2Ba(英语)gydF4y2Ba

- 中国gydF4y2Ba

- 日本gydF4y2Ba(日本語)gydF4y2Ba

- 한국gydF4y2Ba(한국어)gydF4y2Ba